Osnovna ideja novog regulatornog okvira bankarskog sistema EU je osiguranje njegove protucikličnosti, putem snažnijih makroprudencijalnih instrumenata. Protucikličnost se definiše kao dinamička interakcija (pozitivni povratni mehanizam) između finansijskog i realnog sektora ekonomije.

Ciljevi protuciklične politike je da umiri poslovni i finansijski ciklus kroz uticaj kapitalnih zahtjeva banaka i zaštititi banke od sistemske nesigurnosti. Fokus je na mogućim ograničenjima uspostavljenog odnosa između kapitalnih zahtjeva i kreditne ponude i preuzimanja rizika, bez uticaja na zahtjeve agregatne tražnje i bruto društvenog proizvoda (BDP). Rast odnosa kredita prema BDP-u može da ukaže na nastanak finansijske krize tri do četiri godine prije iste, a što omogućava bankama da osiguraju dostatnost kapitala i izbjegnu finansijsku nestabilnost (Drehmann, Borio i Tsatsaronis, 2011).

Jedan od najvećih izazova za uspostavljanje stabilnog bankarskog sistema predstavlja rješavanje problema asimetričnih informacija. Kreditna ponuda i potražnja, utiču na kreditne standarde i raspone (engl. spread) i kao takvi imaju krajnji uticaj na rast realne ekonomije i inflacije. Obzirom da banke i njihovi kreditni standardi imaju važnu ulogu u transmisiji monetarne politike, informacije o uslovima kreditiranja predstavljaju ključan izvor podataka o uticaju regulatornih i supervizijskih promjena na uslove kreditiranja.

Pooštravanje kreditnih standarda posebno se odnosi na pravna lica. Razlozi leže u smanjenju tolerancije banaka za preuzete rizike nastalih uslijed inflatornih šokova, rasta referentnih kamatnih stopa, kao i nepovoljnih makroekonomskih predviđanja koja direktno utiču na procjenu risk parametara u budućnosti, neovisno o trenutnom poslovnom ciklusu (point in time pristup).

Promjene u kreditnim standardima, uslovi kreditiranja i potražnja za kreditima predstavljaju faktore koji su vezani za: rast realne ekonomije i kreditne ponude, povjerenje prema industrijama i potrošačima, profitabilnost kompanija, bilansne pozicije dužnika, akvizicije i spajanja. Zbog toga je za donosioce ekonomskih odluka od ključne važnosti razumijevanje monetarne tranzicije.

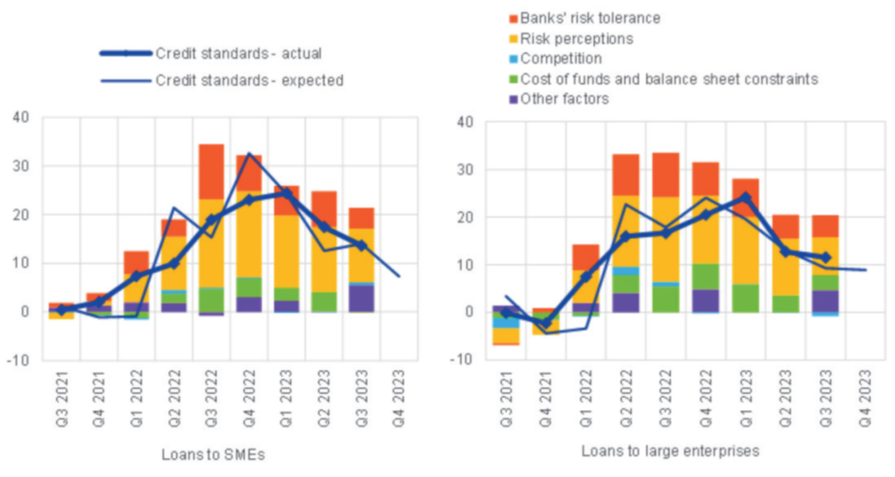

Analizirajući promjene kreditnih standarda u EU u 2023 godini, evidentno je da je došlo do pooštravanja istih (Grafikon 1). To se posebno odnosi na pravna lica. Izvori pooštravanja kreditnih standarda su smanjenje tolerancije banaka za preuzete rizike nastalih uslijed inflatornih šokova, rasta referentnih kamatnih stopa, kao i nepovoljnih makroekonomskih predviđanja koja direktno utiču na procjenu risk parametara u budućnosti, neovisno o trenutnom poslovnom ciklusu (point in time pristup).

Pooštravanje kreditnih standarda ima snažnu korelaciju sa smanjenjem kreditne ponude i broja odobrenih kredita, uz značajno povećanje broja odbijenih kredita. U uslovima pada ekonomskih aktivnosti, poluga zaduženosti (engl.leverage) raste, a dužnici sa povećanim leverage se suočavaju sa povećanim troškovima eksternog finansiranja. To može imati značajan uticaj na sveukupnu ponudu kreditnog novca i poslovni ciklus.

Obzirom da kreditna ponuda determiniše poslovni ciklus, prijetnja od recesionih šokova u EU postaje realnost u 2024 godini.

Za razliku od prethodne finansijske krize, ovdje se ne radi o nestabilnosti bankarskog sektora i ograničenjima u kreditnoj ponudi, već o ograničenjima na strani kreditne potražnje, nastalim uslijed procjene budućih rizika i njihovog uticaja na bilansne pozicije kompanija realnog sektora. Posljedice su gotovo identične, jer se radi o događajima koji dovode do značajnih gubitaka finansijskih institucija i realne ekonomije, mjerene prošlim outputom.

Za razliku od bankarskog sistema EU, monetarna politika nije u punom kapacitetu u rukama Centralne banke BiH. Zbog navedenog, od ključnog značaja za ekonomiju BiH jeste da se poveća nivo znanja i razumijevanja vezanih za finansijske uslove poslovanja, a što bi trebalo omogućiti kvalitetne inpute za ocjenu monetarnog, finansijskog i ekonomskog razvoja.

Zbog nepostojanja redovnih kvartalnih informacija o promjenama uslova finansiranja realnog sektora u BiH, kao i uticaja sive ekonomije koja nam onemogućava kreiranje stabilnog ekonometrijskog modela značajnosti uticaja varijabli kreditne ponude i ograničavajućih faktora na strani kreditne potražnje na rast BDP—a, neke zaključke možemo izvesti iz samih korelacija.

Korelacije uticaja kreditne aktivnosti banaka i rasta BDP-a sa vremenskim horizontom od 10 godina (Grafikon 2), ukazuju na postojanje prosječne pozitivne korelacije od 0,62 (Rast BDP-a od 1% BDP uz rast kredita od 1.6%).

Iznos multiplikatora rasta kredita značajno je niži u periodima nakon oporavka iz kriznih perioda, kako privrede tako i bankarksog sektora. Dugotrajniji rast BDP 3-4% omogućava stabilan rast kredita 7-8%.

Za male ekonomije kao što je BiH je od izuzetnog značaja da se minimizira rizik domino efekta recesionih šokova velikih ekonomija. Osim strukture realne ekonomije, kreditna aktivnost banaka ima ključnu ulogu u tome. Za razliku od bankarskog sistema EU, danas možemo konstatovati da finansijsko tržište u BiH, prvenstveno zbog strukture depozita, nije euriborsko tržište. To nam daje određene prednosti, ali donosi i određene rizike. Finansijski sektor u BiH nije pratio rast referentnih kamatnih stopa (uticaj Odluke entitetskih agencija za bankarstvo i uticaj konkurencije), zbog čega je kreditni rast u BiH veći nego u EU. (podaci sa novembrom 2023: rast kredita pravnim licima BiH 4 % vs EU 0.1%; rast kredita stanovništvu BiH 7.2% vs EU 0.5%).

Ipak, ekonomija BiH sa strukturom niskih plata, traži veće stope rasta BDP-a. Zato kontinuirano trebamo istraživati da li ograničenja dolaze sa strane kreditne ponude ili kreditne potražnje i koji su to faktori koji najviše utiču da multiplikator odnosa BDP-a i rasta kredita nije veći. Ako analiziramo nivo adekvatnosti kapitala banaka u BiH (iznad 19%), nivo likvidnosti (LCR 227%) u trećem kvartalu 2023. godine, kao i nivo kamatnih stopa, možemo zaključiti da se multiplikator može povećati kreiranjem dodatne kreditne tražnje. Na strani kreditne tražnje, značajan ograničavajući faktor predstavlja nivo zaduženosti realnog sektora (leverage). Naime, empirijsko istraživanje (autor, 2020), ukazuje da bankarski sektor BiH spada u red tržišta regije koja su izloženija rizičnijim finansijskim strukturama. Ukupna izloženost banaka u BiH prema kompanijama sa odnosom ukupnog duga i zarade prije kamate i poreza (engl. EBITDA – earnings before interest, tax, depreciation and amortization) većim od tri prelazi 50%, što predstavlja izuzetno visok nivo zaduženosti.

Dodatno, nedostatak poduzetničkih vještina, racionalna očekivanja investitora uslijed političke situacije, nedostatak većih investicija (akvizicija i spajanja) i restruktura strateški važnih kompanija i industrija, umanjuju ovaj multiplikator. Ključni zaključak svega navedenog u sažetku: stabilnost bankarskog sektora mora da prati razumijevanje kreditnih standarda od strane realnog sektora, a banke ne trebaju ostati na poziciji kreditne ponude, već mijenjati svoju tradicionalnu ulogu i iznalaziti načine da aktivnije kreiraju kreditnu tražnju. To se posebno odnosi na razumijevanje i adekvatno praćenje promjena poslovnih procesa kompanija u realnom sektoru u oblastima zelene tranzicije i regulatornih zahtjeva.

{kind=link}