Piše Armin Zeba

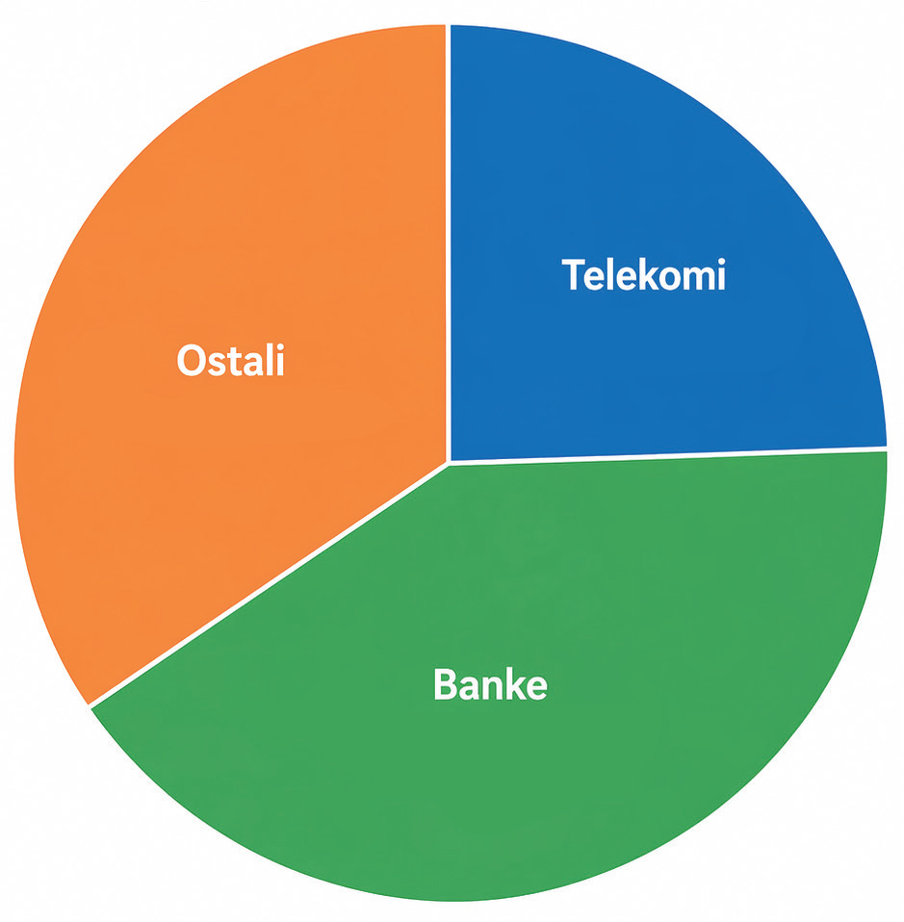

Dividende dioničarskih društava u Bosni i Hercegovini već godinama se isplaćuju prema prilično stabilnom, ali izrazito koncentriranom obrascu raspodjele dobiti. Prema dostupnim podacima iz berzanskih i finansijskih izvještaja kompanija, procjenjuje se da se ukupna godišnja suma isplaćenih dividenti kreće oko 300 miliona konvertibilnih maraka, od čega gotovo dvije trećine dolaze iz nekoliko velikih emitenata – telekoma i komercijalnih banaka. Takva struktura nedvosmisleno potvrđuje da isplata dividendi u BiH nije široko rasprostranjena praksa, već svojevrsna privilegija nekolicine profitabilnih i stabilnih društava koja svoje dioničare redovno nagrađuju desecima miliona KM godišnje, dok većina na berzama listiranih kompanija uopće ne dijeli ostvarenu dobit ili to čini sporadično i u simboličnim iznosima, mahom je zadržavajući radi reinvestiranja ili pokrivanja rastućih troškova.

Koncentracija tržišta

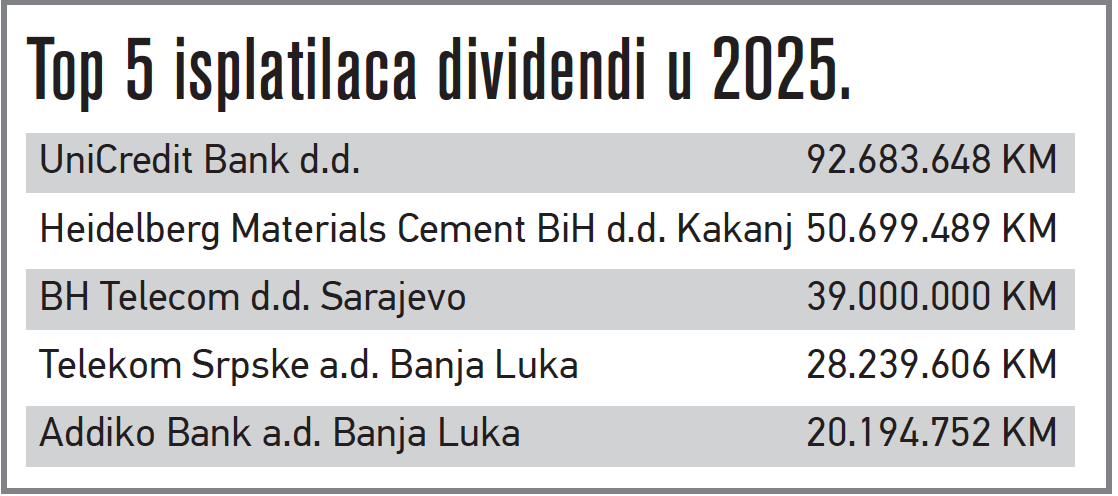

Kako izgleda bosanskohercegovačka “dividendna slika”, vjerno ilustriraju tržišni trendovi u Republici Srpskoj, gdje je, prema pokazateljima Banjalučke berze (BLSE), u prethodne dvije godine isplaćeno ukupno 196.284.754 KM dividende, od čega se gotovo trećina odnosi na Telekom Srpske a.d. Banja Luka, koji je u tome periodu svojim dioničarima isplatio 61.193.952 KM.

“Preostalih približno 70 posto dividende raspodijeljeno je kroz isplate još 15 kompanija, među kojima dominiraju banke, mikrokreditna društva, osiguranja i manje firme, što ukazuje na relativno široku bazu emitenata koji generišu stabilne povrate za investitore na domaćem tržištu kapitala.

Kod pojedinih kompanija koje redovno isplaćuju dividendu (Meridian a.d. Banja Luka, Tehnogas – Trn a.d. Laktaši, Fratello Trade a.d. Banja Luka, Krajina GP a.d. Banja Luka, Krajinapetrol a.d. Banja Luka i Gas promet a.d. Istočno Sarajevo – Pale) uočava se rast dividende u 2025. u odnosu na 2024. godinu. Takav trend ukazuje na njihovu finansijsku stabilnost, kontinuitet u generisanju dobiti i odgovornu dividendnu politiku.

Ipak, ukupni dividendni prinos na tržištu i dalje je u najvećoj mjeri koncentrisan u nekoliko velikih kompanija i banaka kod kojih postoji dugoročan kontinuitet isplata. S druge strane, kod manjih kompanija izraženija je varijabilnost u isplatama dividendi, koja prvenstveno zavisi od visine ostvarene dobiti u posmatranom periodu”, precizira u izjavi za Business Magazine Adrijana Cvijetić, stručna saradnica u Sektoru za poslovne operacije BLSE.

Procjenjuje se da se u BiH ukupna godišnja suma isplaćenih dividendi kreće tek malo iznad 300 miliona konvertibilnih maraka, čija ogromna većina dolazi iz telekoma i komercijalnih banaka

Navedeni brojevi sugeriraju da je, posljedično, upravo visoka koncentracija dividendi jedan od ključnih uzroka slabe zainteresiranosti potencijalnih malih dioničara za ulaganje u vrijednosne papire, koje im u postojećoj konstelaciji tržišnih odnosa uglavnom ne nudi mogućnost oživljavanja mrtvog kapitala, nego ga, naprotiv, dodatno umrtvljuje, za razliku od situacije na razvijenim tržištima, gdje redovne i predvidive isplate dividendi predstavljaju osnovni motiv za kupovinu dionica, koje investitorima donose stabilan pasivni prihod. Prema procjenama relevantnih finansijsko-analitičkih kuća poput S&P Global, prošle godine u Evropskoj uniji isplaćene su dividende u ukupnoj vrijednosti od oko 500 milijardi eura, uz nastavak kontinuiranog godišnjeg rasta od pet do sedam posto i široku sektorsku zastupljenost. U našoj zemlji, pak, ograničen broj kompanija koje dijele dobit sa svojim dioničarima ruši investicijsku logiku zasnovanu na takvoj vrsti povrata ulaganja, što u konačnici rezultira činjenicom da interes malih investitora za kupovinu dionica kontinuirano opada, a berzansko tržište sve izraženije karakteriziraju niska likvidnost i mali promet. S obzirom da se radi o dvosmjernoj vezi – mali broj “dividendnih” kompanija smanjuje motivaciju za ulaganje, a s druge strane, slab interes investitora dodatno destimulira kompanije da razvijaju aktivniju politiku isplate dobiti, stvara se zatvoreni krug u kojem tržište ostaje plitko, s ograničenim brojem transakcija i investitora koji su često dugoročno “zaključani” u svojim pozicijama, bez izražene sekundarne trgovine.

U takvom kontekstu, razlika nije samo u apsolutnim iznosima, već i u funkciji koju dividende imaju na tržištu. Dok u razvijenim ekonomijama predstavljaju ključni alat za privlačenje investitora i stabilizaciju tržišta, u BiH one ostaju prvenstveno indikator poslovanja pojedinačnih kompanija, bez šireg efekta na razvoj investicijske kulture.

Ipak, Cvijetić objašnjava da su navedene konstatacije o odvraćajućem uticaju dividendnih politika domaćih kompanija od ulaganja u njihove dionice samo dijelom tačne.

“Dividendna politika može djelomično uticati na odluke o investiranju, prvenstveno kod investitora koji traže stabilan i siguran prihod od ulaganja u akcije. Ona sama po sebi nije presudan faktor, budući da značajan broj investitora preferira ostvarivanje kapitalne dobiti kroz rast cijene akcija, a ne isključivo kroz dividende.

U Evropskoj uniji lani su isplaćene dividende u ukupnoj vrijednosti od oko 500 milijardi eura, uz nastavak kontinuiranog godišnjeg rasta od pet do sedam posto i široku sektorsku zastupljenost

Pored toga, na investicione odluke u velikoj mjeri utiče i nivo likvidnosti tržišta te dostupnost drugih instrumenata koji nose sigurne prihode, poput državnih i korporativnih obveznica. U tom kontekstu, usvajanje dividendne politike kao formalnog dokumenta koji ne obavezuje kompaniju na redovnu isplatu dividendi, već izražava njenu namjeru da to čini u budućnosti može pozitivno uticati na interes investitora, a time doprinijeti povećanju likvidnosti na berzi”, rezimira Cvijetić.

Kada je, pak, riječ o sektorskoj strukturi isplate dividendi i njenoj usklađenosti sa evropskom i svjetskom, Cvijetić primjećuje da ona “u određenoj mjeri prati osnovne obrasce prisutne na evropskim i svjetskim tržištima kapitala, posebno kroz dominaciju finansijskog i telekomunikacionog sektora”, ali da postoje i značajne razlike koje, kako napominje, proizlaze iz veličine, razvijenosti i diverzifikacije tržišta.

Teorija i praksa

“Prva ključna razlika odnosi se na stepen sektorske diverzifikacije. Dok su evropska i svjetska tržišta široko diverzifikovana i uključuju značajne dividendne isplate iz sektora tehnologije, farmacije i energetike, domaće tržište je koncentrisano uglavnom na finansijski sektor i telekomunikacije.

Druga važna razlika ogleda se u ulozi energetskog sektora. Na razvijenim tržištima taj sektor predstavlja jednog od vodećih izvora dividendi, dok je na domaćem tržištu njegov značaj manji i često pod uticajem vlasničke strukture, regulatornih i političkih faktora, što smanjuje predvidivost isplata dividendi.

U prethodne dvije godine 16 dioničarskih društava iz RS isplatilo je ukupno 196,3 miliona KM dividende, od čega se 61,2 miliona KM odnosi na Telekom Srpske

Treća razlika odnosi se na dividendne politike. Iako domaće kompanije, posebno banke i Telekom Srpske, isplaćuju stabilne dividende, evropske i svjetske kompanije češće kombinuju isplate dividendi sa drugim oblicima nagrađivanja akcionara, poput otkupa vlastitih akcija, što doprinosi većoj fleksibilnosti upravljanja kapitalom”, pobraja Cvijetić.

Šta kaže teorija, a šta pokazuje praksa kada je riječ o faktorima presudnim za opredjeljivanje dioničarskih društava prema reinvestiranju dobiti ili isplati dividendi, odnosno, koliko su teorija i praksa u koliziji, ne samo u BiH, nego i globalno, dileme su koje Cvijetić rasvjetljava potcrtavajući da, teoretski, “odluka između isplate dividende i reinvestiranja dobiti treba zavisiti prije svega od toga gdje dioničari mogu dobiti veću vrijednost”, ali da realnost prilično odudara od tog ideala.

“Ako kompanija ima profitabilne projekte koji doprinose razvoju i rastu poslovanja, racionalno je zadržati dobit i reinvestirati je, ali ako takvih projekata nema, racionalnije je isplatiti novac akcionarima. Međutim, stvarnost je drugačija, pogotovo na manjim tržištima kapitala poput našeg – odluka o isplati dividende se ne donosi samo na osnovu ekonomske računice, već je pod uticajem više faktora, kao što su vlasnička struktura kompanije, likvidnost tržišta i povjerenje, odnosno očekivanja investitora.

Dok u razvijenim ekonomijama kompanije nastoje održavati stabilne i predvidive dividende, na našem tržištu dividende su često neredovne, a kada se isplaćuju uglavnom se isplati cjelokupna dobit. To više odražava preferencije vlasnika i ograničen broj prilika za reinvestiranje nego dugoročnu strategiju rasta kompanija. Zbog slabe likvidnosti tržišta, dividenda kod nas nije samo raspodjela dobiti, već ima dodatnu ulogu, a to je povjerenje. Kada je tržište manje likvidno, ona je često jedini način da investitori ostvare stabilan prinos”, naglašava Cvijetić, pritom, uz ogradu da je u trenutnim uslovima geopolitičkih i ekonomskih neizvjesnosti teško bilo šta prognozirati, izražavajući očekivanje da će kratkoročno biti nastavljen trend stabilnih dividendi, posebno kod finansijskog sektora i velikih kompanija, dok bi “u srednjem roku već moglo doći do prilagođavanja politika isplata, tako da se dio dobiti zadrži i reinvestira radi razvoja i jačanja poslovanja”.

“Kretanje dividendi prvenstveno će zavisiti od profitabilnosti kompanija i makroekonomskih uslova, koji će zahtijevati sposobnost prilagođavanja promjenama na sve izazovnije poslovno okruženje”, zaključuje Cvijetić.

U kojem smjeru će zaista ići dividendna politika domaćih dioničarskih društava pokazat će vrijeme, a s tim u vezi jedino je neupitno da se radi o velikom neiskorištenom potencijalu za privlačenje malih ulagača, jačanje likvidnostitržišta i njegovu dugoročnu stabilizaciju putem širenja baze kompanija koje redovno isplaćuju dividende. Međutim, ovogodišnji pokazatelji ne daju razlog za optimizam te vrste, budući da je do sada odluke o raspodjeli dobiti i isplati dividende objavilo samo pet dioničarskih društava – Heidelberg Materials Cement BiH d.d. Kakanj, Bosnalijek d.d. Sarajevo, ASA Banka d.d. Sarajevo te DUF Euro-Investment d.d. Tuzla i DUF Naprijed invest d.o.o. Sarajevo…

Izuzeće od oporezivanja

U Bosni i Hercegovini dividende nisu predmet oporezivanja – entitetski zakoni o porezu na dohodak eksplicitno izuzimaju prihode od dividendi iz oporezivih primitaka fizičkih lica, dok ih zakoni o porezu na dobit izuzimaju iz porezne osnovice pravnih lica.

“Dakle, postojeći sistem stimuliše isplate dividendi, a samim tim utiče na atraktivnost akcija kompanija koje isplaćuju dividendu.

Poreski tretman je blaži nego u mnogim evropskim zemljama, gdje se dividenda oporezuje i na nivou kompanije i na nivou akcionara. Veći dio Evrope je bliži dvostrukom oporezivanju, samo sa različitim olakšicama.

Poreska politika sigurno utiče na dividendnu politiku, ali ona ne djeluje sama. Dividenda zavisi prije svega od profitabilnosti kompanije, vlasničke strukture, likvidnosti tržišta, korporativnog upravljanja i investicionih prilika”, ističe Cvijetić.

U tom kontekstu komentirajući insistiranje Međunarodnog monetarnog fonda (MMF) na oporezivanju dividendi, Cvijetić, uz opasku da “ono nije eksplicitno zabilježeno u izvještaju za BiH iz 2025. godine”, ali da je “MMF među mjerama za proširenje poreske baze radi fiskalne održivosti naveo ukidanje izuzeća od oporezivanja i ukidanje preferencijalnih tretmana, a smatra se da dividenda ima povlašten tretman”, ne ostavlja prostor ni za minimum sumnje u tržišni efekat takvog zaokreta u poreznoj politici.

“Fiskalna logika oporezivanja dividende odnosi se na to da ako su dividende neoporezovane, a rad i drugi oblici dohotka jesu, sistem podstiče prebacivanje dohotka iz rada u povoljnije oporezovane ili neoporezovane forme kapitala.

Na našem tržištu, koje je manje likvidno, gdje su dividende jedan od ključnih motiva za ulaganje, njihovo oporezivanje bi direktno smanjilo prinos za investitore i moglo bi dodatno oslabiti interes za akcije. U tom slučaju,novac građana i kompanija bi se preusmjerio u alternativne oblike štednje, jer kamata nije oporezovana”, upozorava Cvijetić.

Regionalni trendovi

Prema dostupnim informacijama, u susjednim Srbiji i Hrvatskoj ukupno isplaćene dividende premašuju godišnje vrijednosti od po 3,5 milijardi eura.

U našem zapadnom susjedstvu, samo Hrvatski Telekom isplaćuje oko 200 miliona eura dividende godišnje – otprilike kao sva bh. dioničarska društva zajedno, a jedina sličnost tamošnjeg sa bh. tržištem je još uvijek prilično koncentrirani, mada mnogo razvijeniji model, u kojem su ostali najjači “igrači” INA te komercijalne banke i nekoliko kompanija iz turističkog sektora.

Srbijansko tržište, pak, slabije je od hrvatskog, a pojedinačna vrijednost dividende po dionici je manja, ali uz masovno dioničarstvo – samo Telekom Srbija, koji je prošle godine isplatio oko 2,3 milijarde dinara (20 miliona eura) viška dobiti, ima čak 4,8 miliona malih dioničara. U ostalim srbijanskim kompanijama koje obilato isplaćuju dividende, prvenstveno iz bankarskog i energetskog sektora, međutim, udjeli malih dioničara su prilično skromni, budući da su, kao i u BiH i Hrvatskoj, one uglavnom u stranom vlasništvu, tako da i njihov profit najvećim dijelom završava s druge strane državne granice…

{kind=link}