Piše Armin Zeba

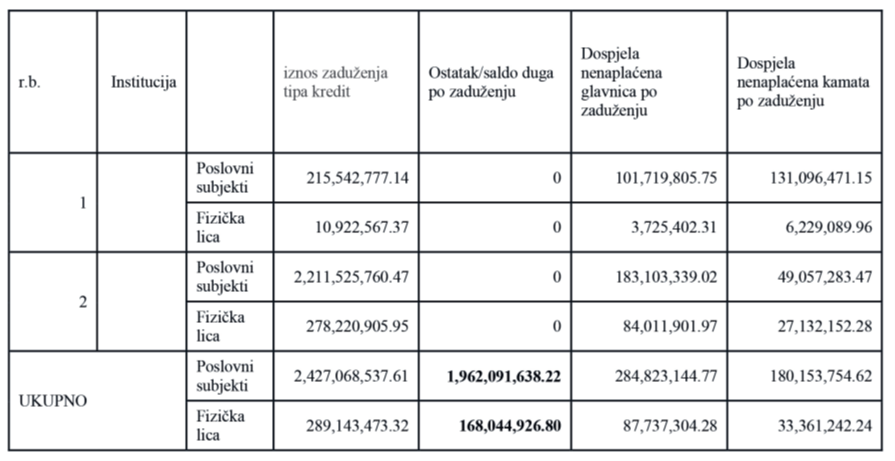

Prema podacima Centralne banke BiH, bosanskohercegovačke agencije za naplatu potraživanja u Centralni registar kredita (CRK) prijavile su otkup kreditnih zaduženja poslovnih subjekata ukupne vrijednosti 2,43 milijarde konvertibilnih maraka (1,96 milijardi KM ostatka duga, 284,82 miliona KM dospjele nenaplaćene glavnice i 180,15 miliona KM dospjele nenaplaćene kamate), ali i 289,14 miliona KM nezmirenih kredita fizičkih lica (168,04 miliona KM ostatka duga, 87,74 miliona KM dospjele nenaplaćene glavnice i 33,36 miliona KM dospjele nenaplaćene kamate).

Nedostatak nadzora

Navedenom evidencijom ustvari počinje i završava priča o regulaciji domaćeg tržišta nenaplaćenih potraživanja, koje već godinama funkcionira u svojevrsnom zakonskom vakuumu i za čiji nadzor niko nije nadležan. Mada bi se na prvi pogled dalo zaključiti da takva vrsta anarhije najviše odgovara upravo “utjerivačima dugova“, na neodrživost i štetnost postojećeg stanja ukazuju čak i same kompanije za otkup potraživanja, koje su nedavno osnovale i svoje udruženje, čiji je glavni proklamovani cilj “stvaranje optimalnog regulatornog okvira“, odnosno “unapređenje okruženja za kompanije koje se bave naplatom potraživanja“ u smislu “boljeg, modernijeg i transparentnog zakonodavstva“. Objašnjavajući za naš magazin šta konkretno podrazumijeva navedeni cilj, Petar Mrkonjić, predsjednik Udruženja kompanija za upravljanje imovinom i naplatu potraživanja (AMCA), ističe da “ne postoji zakonski okvir kojim se posebno regulira rad kompanija za naplatu potraživanja i na njih se primjenjuju opća pravila iz entitetskih zakona o privrednim društvima“.

“Čvrsto se zalažemo i vjerujemo da je u Bosni i Hercegovini nužno uspostaviti regulatorni okvir na bazi zakonodavstva Evropske unije.

Našem bankarskom tržištu nenaplativih kredita (NPL) nedostaju kvalitetna rješenja u pogledu omogućivanja otkupa potraživanja, bez obzira radi li se o potraživanjima prema pravnim ili fizičkim licima. BiH je jedna od rijetkih zemalja u kojoj se ne mogu otkupljivati potraživanja prema fizičkim licima, dok u zemljama EU takva praksa uopće ne postoji.

Serviseri i investitori

Potrebno je omogućiti otkup i naplatu isključivo onim licima koja ispunjavaju stroge regulatorne zahtjeve koji bi isključivo bili usmjereni na kapacitiranost, materijalne i ljudske resurse, informacijsku sigurnost, zaštitu potrošača te zaštitu osobnih podataka. Takav pristup bi također uključivao licenciranje, odnosno izdavanje dozvole za rad od strane regulatora pod okriljem države.

Nadalje, potrebno je obezbijediti prohodnost takvih transakcija. Prema trenutnom okviru, za najjednostavniju transakciju otkupa potraživanja prema pravnim licima je potrebno oko šest mjeseci. Birokratski zahtjevi prema bankama su isti, bez obzira radi li se o višemilijunskoj ili transakciji male vrijednosti.

Država BiH do sada nije imala interesa urediti ovu važnu oblast i time pomoći svima, prije svega financijskom tržištu, a onda i agencijama za naplatu i stanovništvu. Rezultat toga je tri puta veći NPL postotak u BiH u odnosu na EU, opterećenje za bankarski sektor i generalno više kamatne stope u našoj zemlji (ako izuzmemo trenutnu situaciju povećanih kamatnih stopa unutar EU uslijed inflacije)“, upozorava Mrkonjiić.

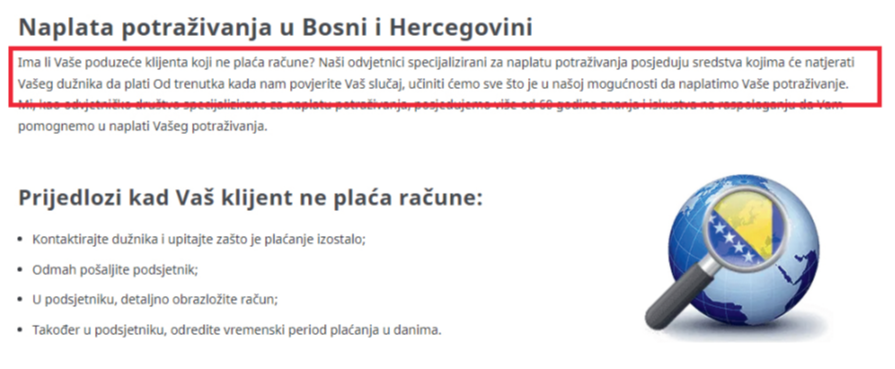

Iako on u svojoj elaboraciji postojećih zakonskih manjkavosti potencira upravo nemogućnost otkupa potraživanja prema fizičkim licima, koja je nedvosmisleno naznačena i odredbama entitetskih zakona o zaštiti korisnika finansijskih usluga i zakona o bankama, prema kojima se “dospjeli dug fizičkog lica iz ugovora o kreditu može ustupiti/prodati samo drugoj banci ili finansijskoj instituciji koja je pod nadzorom Agencije za bankarstvo“, činjenica je da su upravo kreditno zaduženi građani najčešća meta pritiska “utjerivača dugova“ koji insistiraju na naplati tvrdeći da su od banaka preuzeli sporna potraživanja. Pritom, koriste se više nego upitnim metodama, koje vjerno oslikava reklamni slogan jedne od agencija za naplatu potraživanja: “Posjedujemo sredstva kojima ćemo natjerati Vašeg dužnika da plati!“.

Nedostupni podaci

“Odgovor leži u nedostacima legislative i regulative na ovom polju.

Ne postoje jasna pravila tko i na koji način može vršiti djelatnost naplate. U ime kompanije EOS Matrix i Udruženja AMCA ovim putem pozivam na donošenje zakonskih i podzakonskih propisa kojima će se omogućiti dozvola za rad samo onim pravnim subjektima koji ispunjavaju visoke standarde u obavljanju poslova naplate potraživanja. Kompanije koje se bave naplatom potraživanja su veoma potrebne financijskom sistemu, ali moramo postaviti i jasna pravila kako bi se izbjegle situacije koje ste naveli u svom pitanju“, komentira takve pojave Mrkonjić, primjećujući da “kompanije za naplatu potraživanja nemaju regulatorni nadzor i funkcioniraju uglavnom kao obična društva ograničene odgovornosti, što ostavlja prostor za pojavljivanje raznih agencija koje nemaju adekvatne resurse, softverska rješenja, ljudski kadar i procese provođenja naplate usklađene sa visokim standardima u oblasti informacijske sigurnosti, zaštite osobnih podataka i zaštite potrošača“.

Koliki je jaz između teorije i prakse u ovoj oblasti, potvrđuje i sama korelacija između stotinama milona konvertibilnih maraka mjerljivim iznosima otkupljenih kreditnih dugova fizičkih lica i odlukama o kupoprodaji plasmana banka kojima su entitetske agencije za bankarstvo propisale da u takvim slučajevima “kupac predmeta kupoprodaje mora imati dozvolu za rad i biti pod nadzorom Agencije“, a koja, kako ukazuje i Mrkonjić, “u realnosti nema svoju primjenu, jer nije logično da banka od banke otkupljuje sporna potraživanja“. Pojednostavljeno rečeno, “utjerivači dugova“ ne mogu, a banke nemaju rezona kupovati sporna potraživanja prema fizičkim licima, što otvara enigmu – ko onda njima trguje u tolikom obimu? Da li je na sceni svojevrsno crno tržište loših kredita na koje svi žmire?

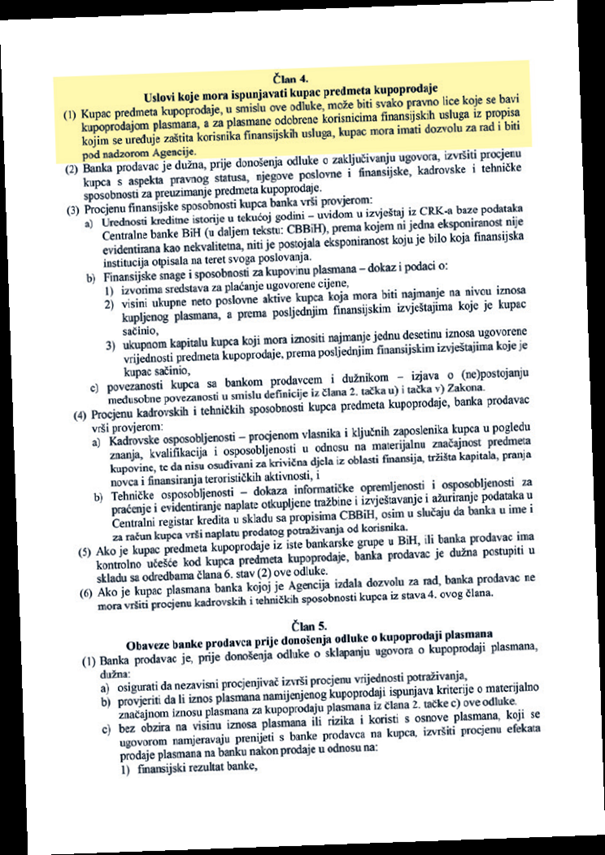

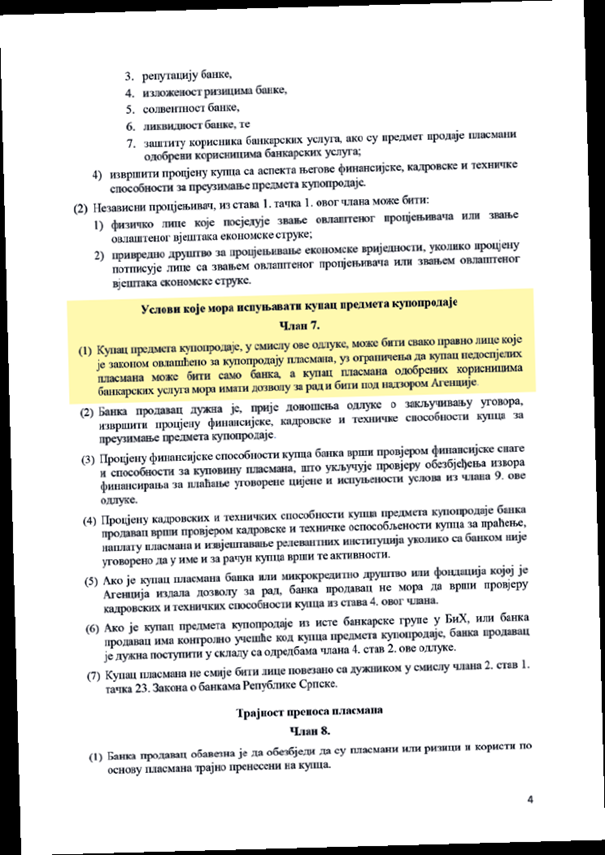

“Odredbama Zakona o bankama propisana je kupoprodaja plasmana banke, obaveze banke prodavatelja prije donošenja odluke o kupoprodaji plasmana, opći uslovi prodaje plasmana, kao i posebni uslovi za kupoprodaju materijalno značajnog iznosa plasmana.

Također, odredbama Odluke o kupoprodaji plasmana banke propisano je da je kupac predmeta kupoprodaje pravno lice koje je u BiH registrovano za obavljanje djelatnosti naplate potraživanja i naplatno-kreditno poslovanje, te da za plasmane odobrene korisnicima finansijskih usluga iz propisa kojim se uređuje zaštita korisnika finansijskih usluga, kupac mora imati dozvolu za rad i biti pod nadzorom Agencije. Cijeneći naprijed navedene odredbe, jasno proizilazi da kupac kupoprodaje može biti svako pravno lice koje je u BiH registrovano za obavljanje djelatnosti naplate potraživanja i naplatno-kreditno poslovanje, te takva pravna lica nisu pod nadzorom entitetskih agencija za bankarstvo.

Odredba dalje propisuje da za plasmane odobrene korisnicima finansijskih usluga kupac mora imati dozvolu za rad i biti pod nadzorom Agencije, te je potrebno praviti razliku između plasmana odobrenih korisnicima finansijskih usluga u skladu sa Zakonom o zaštiti korisnika finansijskih usluga i onima koji to nisu u skladu sa navedenim zakonom“, u izjavi za Business Magazine potvrđuju važeća “pravila igre“ iz Agencije za bankarstvo FBiH (FBA), odakle, zbog povjerljivosti podataka, ne mogu precizirati ukupan broj i vrijednost saglasnosti za zaklјučivanje ugovora o kupoprodaji plasmana izdatih u 2023. godini.

Neusklađenost s EU

Ne postoji mogućnost da se zakonskim rješenjem omogući da Centralna banka nadzire rad agencija za naplatu potraživanja, ističu iz CBBiH

“Zakonom o Agenciji za bankarstvo FBiH određeno je da povjerljive informacije čine podaci, činjenice i okolnosti koje su ovlaštena lica Agencije saznala na osnovu obavljanja poslova iz svoje nadležnosti. Navedenim propisom se povjerljive informacije smatraju poslovnom tajnom.

Uvažavajući da se u konkretnom slučaju radi o informacijama i podacima stečenim u postupku izdavanja saglasnosti za kupoprodaju plasmana banke, što podliježe ograničenjima definisanim Zakonom, Agencija nije u mogućnosti dostaviti odgovor na postavljeni upit.

Dodatno napominjemo da propisima kojima se uređuje rad i poslovanje drugih subjekata bankarskog sistema koji su pod nadzorom Agencije (MKO, lizing i faktoring društva) nisu definisane odredbe koje se odnose na kupoprodaju plasmana tih subjekata, pa ni nadležnost Agencije za izdavanje saglasnosti“, potctavaju iz Agencije, pojašnjavajući pritom da je pitanje entitetske nadležnosti definirano na način da “banka prodavac čije se sjedište nalazi na teritoriji Federacije BiH obraća se Agenciji za izdavanje saglasnosti za kupoprodaju plasmana, bez obzira na sjedište kupca i dužnika“.

Kada se sabere sve navedeno, neizostavan je zaključak da se radi o potpuno neuređenom tržištu, koje se pod hitno mora staviti pod nadzor državnog ili barem entitetskog regulatora. U tom kontekstu, nije naročita utjeha, ali je činjenica, da sa zakonskim uokviravanjem “utjerivanja dugova“ problema imaju i zemlje daleko uređenije od naše, poput susjedne Hrvatske, koja je imala obavezu da u svoj pravni sistem do kraja 2023. godine prenese EU Direktivu 2021/2167, čiji je cilj “usklađivanje pravila za pružatelje usluge servisiranja kredita i kupce kredita u pogledu prava povjerilaca iz NPL-a, te razvoj sekundarnih tržišta NPL-ova, uz istovremeno osiguravanje da prodaja takvih kredita ne naruši prava dužnika“, a koja, između ostalog, uključuje uvođenje regulatora tržišta, ali i striktno propisivanje načina upravljanja ličnim podacima, što je tema koja iziskuje posebnu analizu, budući da trgovanje tuđim dugovima samo po sebi isključuje bilo kakvu zaštitu privatnosti dužnika i istovremeno otvara ogroman prostor za zloupotrebe. Prema konačnom Prijedlogu zakona o načinu, uvjetima i postupku servisiranja i kupoprodaje potraživanja RH, “pružateljima usluge servisiranja kredita odobrenja za rad izdavat će Hrvatska narodna banka, koja će ujedno nadzirati njihov rad, a pružateljima usluga servisiranja drugih potraživanja rad će nadzirati Financijski inspektorat Ministarstva financija“. U slučaju naše zemlje, međutim, opcija da nedzor nad radom agencija za naplatu potraživanja preuzme Centralna banka BiH ne dolazi u obzir.

“S obzirom na nadležnosti propisane Zakonom o Centralnoj banci, ne postoji mogućnost da se zakonskim rješenjem omogući da CBBiH nadzire rad agencija za naplatu potraživanja“, u izjavi za Business Magazine podsjećaju iz Centralne banke BiH.

Pesimisti bi zaključili – rak nije, al’ mu lijeka nema. Optimistima, pak, na raspolaganju je argument da je, zahvaljujući možda baš “utjerivačima dugova“, udio NPL-ova u ukupnom kreditnom portfoliju bh. komercijalnih banaka smanjen sa 16,1 na 3,9 posto…

{kind=link}