Piše Armin Zeba

Na prijedlog Federalnog ministarstva finansija, Vlada Federacije BiH utvrdila je Prijedlog zakona o izmjenama i dopunama Zakona o doprinosima koji je, nakon što ga prethodno prihvatilo i entitetsko Ekonomsko-socijalno vijeće, upućen u Parlament FBiH na usvajanje po skraćenom postupku, kako bi se počeo primjenjivati od 1. jula ove godine.

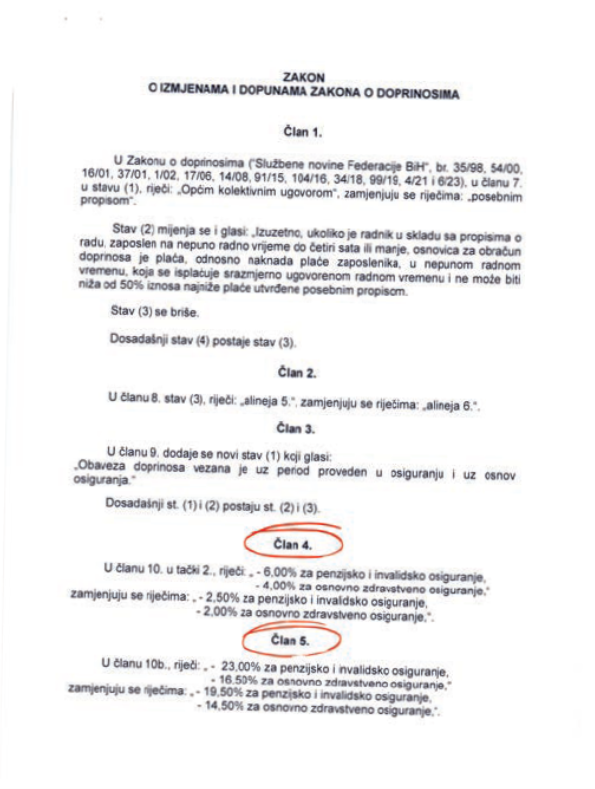

Predloženim zakonskim korekcijama zbirna stopa doprinosa smanjuje se za 5,5 procentnih poena – sa 41,5 posto na 36 posto. Konkretno, snižavaju se stope doprinosa na teret poslodavca – za penzijsko i invalidsko osiguranje (PIO) za 3,5 procentnih poena – sa šest na 2,5 posto, a za zdravstveno osiguranje za dva procentna poena – sa četiri na dva posto. Time se ukupno opterećenje plata po osnovu doprinosa za PIO reducira sa 23 na 19,5 posto, a po osnovu zdravstvenog osiguranja sa 16,5 na 14,5 posto.

Fiskalni set

U obrazloženju Prijedloga, koji se opisuje kao “dio seta fiskalnih mjera koje kroz svoje programe rada planira provesti Vlada FBiH, a što se posebno odnosi na nove zakone o doprinosima i porezu na dohodak“, navodi se da su osnovni razlozi za izmjene i dopune Zakona, rasterećenje privrede i smanjenje troška plata, “posebno imajući vidu poslodavce koji će u 2025. godini imati veći trošak plata za zaposlenike kojima se ona isplaćuje u skladu sa Odlukom o iznosu najniže plate“.

Predložit ćemo da se doprinosi koji idu na teret radnika smanjuju, kako bi ta razlika završila u džepovima radnika, a ne poslodavaca, najvaljuju sidnikalisti

“Prema preliminarnim procjenama, predložene izmjene i dopune Zakona imat će fiskalni uticaj na budžet Federacije BiH, te se očekuje smanjenje prihoda po osnovu doprinosa u iznosu od 180 miliona KM“, napominje se u obrazloženju.

No, iz Vlade, odnosno resornog Ministarstva finansija, odbijaju pojasniti zašto su predloženim Zakonom snižene isključivo stope doprinosa na teret poslodavca, kojom kalkulacijom se došlo do njhovog smanjenja za 3,5 i dva procentna poena, kako će taj dio budžetskih prihoda biti nadomješten i da li se u tom kontekstu planira povećanje poreza na dobit te koje reformsko rješenje je najizvjesnije kada je riječ o porezu na dohodak. Vladini predstavnici također su izignorirali upite o daljem redoslijedu poteza vezanih za najavljeni nastavak fiskalnog rasterećenja privrede te ciljanim stopama poreza i doprinosa, kao i o eventualnom zakonskom redefiniranju radničkih naknada (za topli obrok i prijevoz), koje nakon povećanja minimalne plate mnogi ukidaju uz argument da im njihova isplata nije zakonom propisana obaveza…

Ukoliko primjena novopredložene stope doprinosa počne od 1. jula, bio bi to koristan model do implementacije pune reforme i smanjenja doprinosa ispod 30 posto od 1. januara 2026. godine, smatraju poslodavci

Federalni poslodavci zdušno su podržali Vladin Prijedlog zakona o izmjenama i dopunama Zakona o doprinosima, ocjenjujući ga kao “prvi korak najavljene fiskalne reforme od 2009. godine, a nakon već poduzetih fiskalnih intervencija koje je Vlada realizirala s ciljem ublažavanja posljedica Odluke o iznosu minimalne plaće za 2025. godine kroz donošenje tri uredbe“.

“Ovaj konkretan potez Vlade je važno ohrabrenje za podršku poslovanju u FBiH, uz druge očekivane mjere, što podrazumijeva donošenje Zakona o fiskalizaciji transakcija, Zakona o porezu na dohodak, Zakona o porezu na dobit…

Ukoliko utvrđeni Prijedlog bude usvojen i primjena novopredložene stope doprinosa počne od 1. jula tekuće godine, u kombinaciji sa produženjem važenja Uredbe o pomoći radnicima kroz isplatu neoporezivog dijela primanja do 450 KM do kraja godine, bio bi koristan model smanjenja doprinosa na teret poslodavaca do implementacije pune reforme i smanjenje doprinosa ispod 30 posto, počevši od 1. januara 2026. godine“, konstatiraju iz Udruženja poslodavaca u FBiH, gdje za sada nisu spremni razgovarati o mogućim scenarijama sljedećih faza fiskalne reforme, posebno u dijelu koji se odnosi na na oporezivanje dohotka i dobiti.

U Savezu samostalnih sindikata BiH, pak, predložene zakonske izmjene i dopune, kojima se smanjuju doprinosi na teret poslodavaca, ali oni na teret radnika ostaju isti, doživljavaju kao “privremeno kompromisno rješenje“.

Privremeno rješenje

“Svakako vjerujemo da će u narednom preiodu doći do reforme fiskalnih zakona (Zakona o doprinosima i Zakona o porezu na dohodak), kojom bi se trebalo na kvalitetniji način regulisati pitanje poreza i doprinosa, a što Savez uporno zagovara. Kroz taj proces predložit ćemo da se doprinosi koji idu na teret radnika smanjuju, kako bi ta razlika završila u džepovima radnika, a ne poslodavaca“, ističe u izjavi za Business Magazine predsjednik Saveza Selvedin Šatorović, koji pritom izražava veliku dozu skepse prema eventualnim benefitima koje aktuelni Prijedlog donosi radnicima, s obzirom da su poslodavci već najavili da novac oslobođen predstojećim fiskalnim rasterećenjem neće usmjeriti u povećanje plata.

Stope doprinosa na teret poslodavca za PIO se smanjuju za 3,5 procentnih poena – sa šest na 2,5 posto, a za zdravstveno osiguranje za dva procentna poena – sa četiri na dva posto

Primjećujući kako bi “bilo iznenađujuće da su poslodavci iskazali interes da za iznose rasterećenja na ime doprinosa povećaju plate radnicima“, on podsjeća da su poslodavci “u dva navrata imali mogućnost da povećaju radnička primanja svojih radnika kroz isplatu neoporezive pomoći”.

“Vlada je u 2024. donijela dvije odluke koje su to omogućavale ali, nažalost, ogromna većina poslodavaca ih nije ispoštovala, čime su poslali jasne poruke šta ustvari misle o radnicima.

Zbog takvih iskustava, moramo se boriti da se sva prava iz radnog odnosa decidno propišu kao obaveza za poslodavca, jer ako se propišu kao mogućnost, u praksi to znači da ih poslodavac ne mora ispoštovati, tako da ona ostaju mrtvo slovo na papiru“, konstatira Šatorović.

Prema preliminarnim procjenama, očekuje se smanjenje prihoda po osnovu doprinosa u iznosu od 180 miliona KM, napominju se u Vladinom obrazloženju predloženih zakonskih korekcija

Na pitanje o sindikalnoj viziji poreza na dohodak, čija visina bi također trebala uskoro biti redefinirana, odnosno stavu o modelu koji podrazumijeva uvođenje diferenciranih poreznih stopa, ovisnih o visini prihoda na koje se odnose, Šatorović potcrtava da Savez od početka razgovora o reformi fiskalnih zakona zagovara upravo takvo rješenje i to ne samo za oporezivanje dohotka, nego i dobiti.

“Prosto je nenormalno da onaj ko zarađuje više, ne plaća veći porez.

Mislimo da ima jako dobrih rješenja u zemljama Evropske unije, koja bi se mogla prepisati i u naše zakonodavstvo, uz neke manje intervencije u smislu prilagodbe. Svjesni smo da je fiskalna reforma jedna od najkomplikovanijih, ali isto tako smatramo da je za nju davno bilo vrijeme – možda najbolje tokom pandemije COVID-19, kada smo imali veliku inflaciju.

Nije nemoguće ni sada provesti tu reformu, s tim da postoje razni rizici. Zbog toga je potrebno provesti detaljnu analizu i ispitivanja prije same primjene novih zakona“, zaključuje Šatorović, koji u osvrtu na fleksibilnost tumačenja naknada za topli obrok i prijevoz u prvom redu naglašava da su “te kategorije propisane kolektivnim ugovorima, pa samim tim i obavezujuće za sve poslodavce koji imaju zaključene kolektivne ugovore“.

“Nažalost, veliki broj radnika nije pokriven nekim od kolektivnih ugovora, zbog čega se, naročito sada u primjeni najniže plate u FBiH, suočavaju sa neisplatom toplog obroka i prijevoza.

Sa druge strane, Federalno ministarstvo rada i socijalne politike aktivno radi na izradi novog Zakona o radu. Smatramo da je to izvrsna prilika da se topli obrok i prijevoz uvrste u Zakon, kako se poslodavcima suzbio prostor za bilo kakvu manipulaciju po tom pitanju“, ukazuje Šatorović.

Ostale korekcije

Osim korekcije stopa doprinosa, Vladin Prijedlog podrazumijeva i dopunu zakonskog člana 9., stavom koji precizira da je “obaveza doprinosa vezana uz period proveden

u osiguranju i uz osnov osiguranja”, a kojim se, kako se navodi u obrazloženju, “jasnije definira obaveza doprinosa“.

Također, radi usklađivanja sa presudom ustavnog suda FBiH, odnosno izjednačavanja načina utvrđivanja mjesečnih osnovica kod nerezidentnih i rezidentnih poslodavaca, brišu se stavovi člana 7. kojima su te dvije kategorije poslodavaca različito tretirane. U tom članu dodaje se i novi stav, kojim se propisuje da osnovica doprinosa za lica koja rade u nepunom radnom vremenu (četiri sata ili manje) “ne može biti niža od 50 posto iznosa najniže plate utvriđene posebnim propisom“.

Na izmjenu tog, direktno se nadovezuje i dopuna člana 15., kojom se zaprijećuje da će novčanom kaznom u iznosu od 2.000 do 10.000 KM biti kažnjen “poslodavac, ako obračuna i uplati doprinose suprotno odredbama člana 7.”.

{kind=link}