Centralne banke su prošle godine agresivno povećale kamatne stope, pošto je inflacija u mnogim zemljama porasla na najviše nivoe u posljednjih nekoliko decenija. Sada pad cijena energenata smanjuje ukupnu inflaciju i podstiče optimizam da bi monetarne politike mogle biti ublažena kasnije ove godine.

Takva očekivanja izazvala su oštar pad globalnih dugoročnih kamatnih stopa i podstakla finansijska tržišta kako u naprednim ekonomijama, tako i na tržištima u razvoju.

Iako se lako primijeti da monetarna politika postaje previše restriktivna i spremna da izazove nepotrebnu ekonomsku kontrakciju, investitori mogu biti možda i previše optimistični u pogledu napretka u dezinflaciji. Iako je ukupna inflacija zaista pala, a bazna inflacija se neznatno povukla u nekim zemljama, obje su i dalje previsoke. Centralne banke stoga moraju biti odlučne u svojoj borbi protiv inflacije i osigurati da politika ostane čvrsta na odgovarajući način i dovoljno dugo da trajno vrati inflaciju u predviđene okvire.

Agresivno zatezanje

Nakon mnogo godina niske inflacije, njen porast tokom oporavka od pandemije bio je iznenađenje. Ključni faktori koji su pokretali inflaciju uključivali su poremećaje u snabdijevanju, visoke cijene energenata nakon ruske invazije na Ukrajinu i masivne monetarne i fiskalne beneficije koje su podsticale potrošnju na nekretnine i trajna dobra. Inflacija je premašila šest odsto u više od četiri petine svjetskih ekonomija, dok je sve veći rast cijena pojačao očekivanja da će se povećanja nastaviti do najviših nivoa u više decenija.

Centralne banke na tržištima u razvoju odgovorile su značajnim pooštravanjem politike još od 2021. godine, nakon čega su isto uradile njihove kolege u naprednim ekonomijama. To je dovelo do kontinuiranog pooštravanja finansijskih uslova na globalnom nivou do jeseni prošle godine. Kao rezultat toga, sada se očekuje da će globalni ekonomski rast ove godine usporiti, ali su različiti stavovi o stepenu do kojeg bi nezaposlenost mogla da raste kako bi se „vruća“ tržišta rada svela na realna očekivanja.

Optimizam investitora

Od kraja prošle godine, međutim, finansijska tržišta su se snažno oporavila zbog pada cijena energenata i znakova da je inflacija možda dostigla vrhunac. U nekim ekonomijama cijene robe koje su dio osnovnih pokazatelja inflacije, kao što su automobili i namještaj, su pale.

Ovi znaci napretka u smanjenju inflatornih pritisaka usred kontinuirane snage tržišta rada dali su razlog za vjerovanje da su kreatori politike možda uspjeli ukrotiti inflaciju uz male troškove za ekonomski rast, i postigli takozvano „meko prizemljenje“.

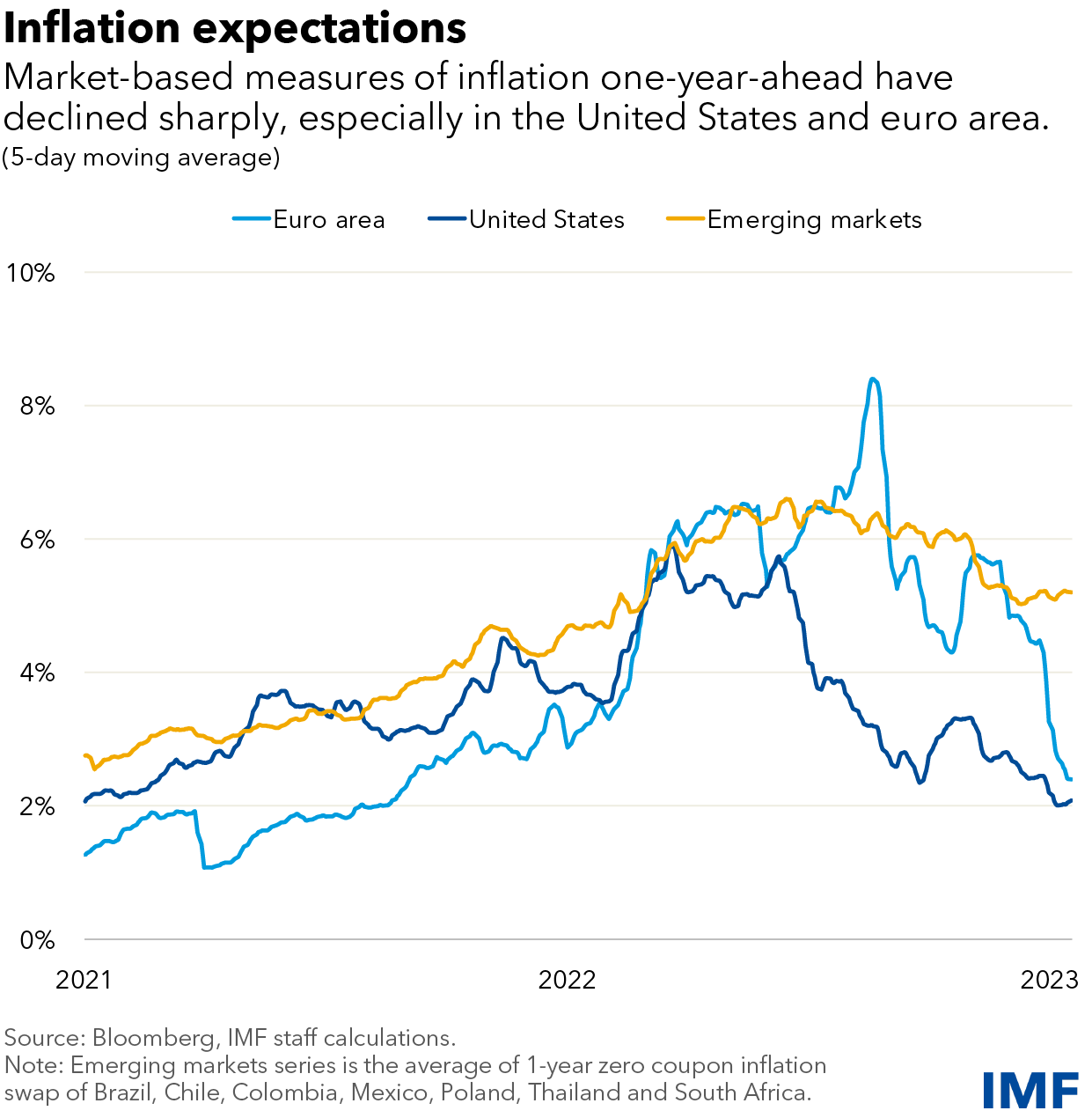

U Sjedinjenim Državama i eurozoni, tržišne mjere inflacije za godinu su se vratile blizu dva odsto – što je cilj centralnih banaka – i to sa šest posto od prošlog proljeća. Mjerila za nekoliko drugih naprednih ekonomija su zabilježila sličan pad. Na tržištima u razvoju takve tržišno zasnovane mjere inflacije na godišnjem nivou takođe padaju, iako sporijim tempom.

Očekivano popuštanje

Ove dezinflacijske nade praćene su sve većim očekivanjima da će centralne banke uskoro ne samo prestati sa pooštravanjem politike, već će i prilično brzo smanjiti kamatne stope. U mnogim ekonomijama to je dovelo do pada prinosa na dugoročne državne obveznice kojima uskoro ističe rok dospijeća. Istorijski gledano, takva inverzija krive prinosa često prethodi recesiji. Procjene analitičara zapravo ukazuju na značajan rizik od recesije u mnogim ekonomijama, ali se očekuje da će – ukoliko do njih dođe – one biti blage.

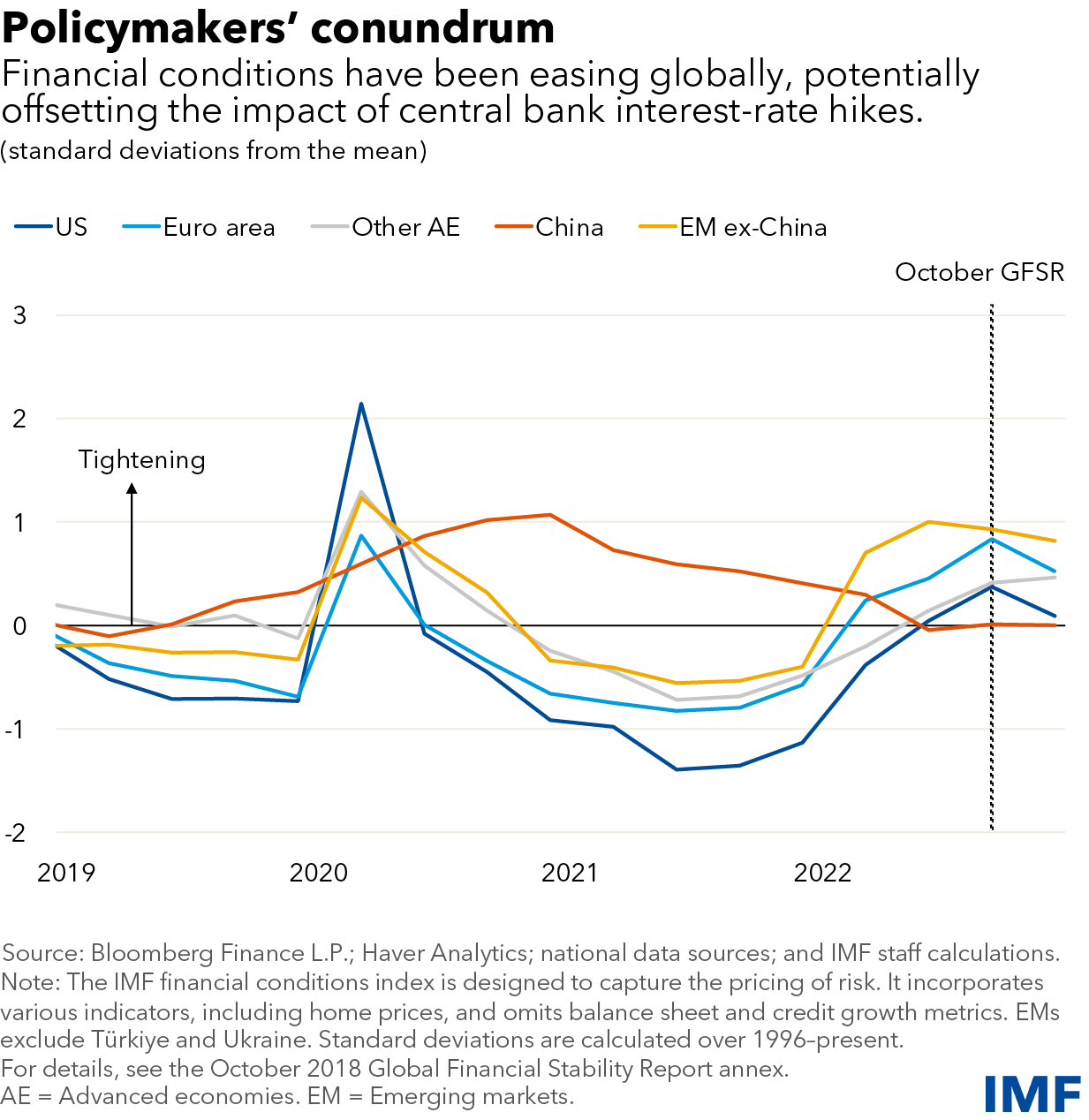

Rastuća očekivanja za niže kamatne stope i samo površno usporavanje privrede podstakli su značajno ublažavanje uslova finansiranja u posljednjih nekoliko mjeseci – uprkos tome što centralne banke nastavljaju da podižu kamate. Stanje na tržištima odražava upravo ovakvu relativno benignu sliku: berze su ojačale, a kreditni rasponi su se značajno smanjili.

Enigma za centralne banke

Ovo ublažavanje uslova finansijskih tokom ciklusa u kome centralne banke pooštravaju mjere, predstavlja enigmu za glavne kreatore politike.

S jedne strane, finansijska tržišta signaliziraju da do dezinflacije može doći bez značajnog povećanja nezaposlenosti. Kreatori politike mogli bi da prihvate taj stav i, u stvari, odobre popuštanje uslova finansiranja. Mnogi posmatrači koji podržavaju takve stavove zabrinuti su da će centralne banke biti previše revnosne u pogledu pooštravanja monetarne politike – i da će izazvati nepotrebno bolan ekonomski pad.

Alternativno, centralne banke bi mogle da odbace optimizam investitora, ističući u prvi plan rizik da inflatorni pritisci mogu biti uporniji nego što se očekivalo. Ovaj pristup upravljanja rizikom zahtijevao bi restriktivne kamatne stope na duži vremenski rok, sve dok ne bude opipljivih dokaza o trajnom padu inflacije.

Iako bi to moglo da izazove preispitivanje same politike ali i rizične imovine na finansijskim tržištima – što bi moglo da izazove pad cena akcija i povećanje kreditnih marži – postoje tri razloga zašto je takav pristup potreban da bi se osigurala stabilnost cijena.

- Istorija pokazuje da je visoka inflacija često uporna i da može dodatno da se uveća ako nema snažnih i odlučnih mjera monetarne politike za njeno smanjenje.

- Iako je inflacija roba opala, malo je vjerovatno da će se isto dogoditi i za usluge ako ne bude značajnog „hlađenja“ tržišta rada. Najvažnije je da centralne banke moraju izbjeći pogrešno tumačenje naglih padova cijena robe i ublažavanja politike prije nego što se inflacija u dijelu usluga i plata, koje se sporije prilagođavaju, takođe značajno ublaže.

- Iskustvo nam sugeriše da produženi periodi brzog rasta cijena čine da inflacija dugoročno utiče na rezultate, a inflatorni način razmišljanja postaje sve više ukorijenjen u ponašanju domaćinstava i firmi.

Kreatori politike moraju i dalje biti odlučni

Centralne banke treba da saopšte vjerovatnu potrebu da duže drže visoke kamatne stope, sve dok ne bude dokaza da se inflacija – uključujući plate i cijene usluga – končano i dugoročno dostigla zadati cilj.

Kreatori politike će se vjerovatno suočiti s pritiskom da ublaže mjere kako nezaposlenost bude rasla, a inflacija nastavila da pada. Ovi izazovi bi mogli da budu posebno izraženi u tržišnim ekonomijama u razvoju.

Naravno, ovo je vanredna situacija u kojoj mnogi posebni faktori utiču na inflaciju. Moguće je da se ona smanjuje brže nego što kreatori politike to predviđaju. Međutim, preranim popuštanjem rizikuje se ponovni nagli rast inflacije kada se aktivnost oporavi, što će zemlje učiniti više ranjivim na naredne šokove i buduća inflatorna očekivanja. Stoga je ključno za kreatore politike da ostanu odlučni i fokusiraju se na vraćanje inflacije na predviđeni nivo – bez odlaganja.

{kind=link}