Centralna banka Bosne i Hercegovine objavila je svoj godišnji Izvještaj o finansisjkoj stabilnosti, u kojem su, između ostalog, pobrojani i procijenjeni glavni makrofinansijski rizici za finansijsku stabilnost zemlje u narednom periodu, koji mogu nastati u realnom, fiskalnom, vanjskom i finansijskom sektoru ili kao rezultat njihove međusobne povezanosti.

Centralna banka Bosne i Hercegovine objavila je svoj godišnji Izvještaj o finansisjkoj stabilnosti, u kojem su, između ostalog, pobrojani i procijenjeni glavni makrofinansijski rizici za finansijsku stabilnost zemlje u narednom periodu, koji mogu nastati u realnom, fiskalnom, vanjskom i finansijskom sektoru ili kao rezultat njihove međusobne povezanosti.

Inflatroni pritisak

Rast rizika u domaćem makroekonomskom okruženju može imati negativan uticaj na finansijsku stabilnost, kroz rast i materijalizaciju kreditnog rizika u bankarskom sektoru

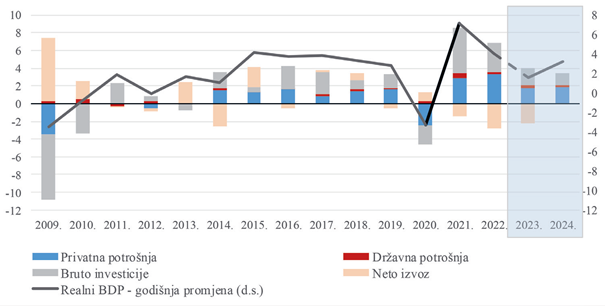

“Snažan i dugotrajan inflatorni pritisak odrazio se na kretanja u svim segmentima domaće ekonomije, što je u konačnici rezultiralo usporavanjem rasta ukupne realne ekonomske aktivnosti u 2022. godini.

Negativni efekti prelijevanja visoke i dugotrajne inflacije bili su izraženiji u drugoj polovini godine, od kada su se počeli bilježiti pad industrijske proizvodnje, značajno usporavanje rasta izvoza, kao i rast vanjskih ranjivosti zemlje u vidu pogoršanja platnobilansne pozicije. Uslijed snažnih inflatornih pritisaka, realni raspoloživi dohodak stanovništva značajno se smanjio, dok su ostali indikatori s tržišta rada, poput broja zaposlenih i stope nezaposlenosti zabilježili blago poboljšanje.

Povećani potrošački optimizam nakon izlaska ekonomije iz korona-krize doveo je do jačanja aktivnosti na tržištu nekretnina, koji je pratio snažan rast njihovih cijena.

Sektor generalne vlade BiH zabilježio je rast fiskalnog deficita i pored snažnog rasta prihodovne strane budžeta, s obzirom na to da su vlade povećale državnu potrošnju s ciljem suzbijanja negativnih efekata inflacije.

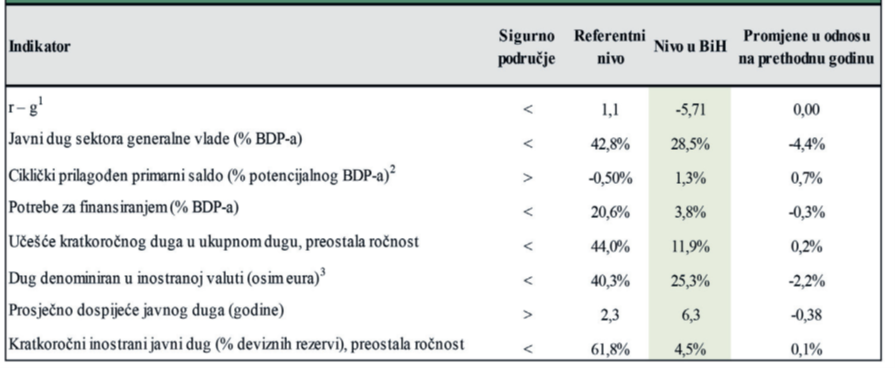

I pored značajnog rasta makroekonomskih rizika, indikatori fiskalne stabilnosti pokazuju umjerenu izloženost rizicima, s obzirom na to da BiH spada u red umjereno zaduženih zemalja. Rast rizika u domaćem makroekonomskom okruženju može imati negativan uticaj na finansijsku stabilnost, kroz rast i materijalizaciju kreditnog rizika u bankarskom sektoru u srednjoročnom periodu“, sumira se u Izvještaju.

Napominjući da je ukupna izloženost finansijskog sistema makrofinansijskim rizicima u 2022. značajno povećana, prvenstveno pod uticajem rasta rizika iz međunarodnog okruženja koji su se prelili na domaću ekonomiju, prelazeći iz niskog u teritoriju umjerenog do blago visokog stepena izloženosti rizicima, iz Centralne banke podsjećaju da je snažan rast rizika u međunarodnom okruženju, uzrokovan ratom u Ukrajini, doveo do rasta cijena energenata i hrane te dodatnih poremećaja u globalnim lancima snabdijevanja. Rast rizika u domaćem makroekonomskom okruženju, pak, bio je uzrokovan snažnim rastom inflacije te posljedičnim usporavanjem rasta realne ekonomske aktivnosti

“S druge strane, zabilježeno je smanjenje rizika koji dolaze iz bankarskog sektora, kao rezultat povećanja solventnosti i visoke likvidnosti, što ukazuje na to da rast rizika u 2022. nije imao značajniji uticaj na poslovanje bankarskog sektora.

Uz visoku inflaciju koja je obilježila cijelu 2022., zabilježeno je usporavanje realne ekonomske aktivnosti u drugoj polovini godine, u najvećoj mjeri pod uticajem smanjenja privatne potrošnje, s obzirom na to da je uslijed visoke inflacije došlo do smanjenja kupovne moći stanovništva. Kao efekat prolongiranog usporavanja ekonomskog rasta i visoke inflacije, koje će se zadržati i u 2023., snižene su projekcije ekonomskog rasta za naredne dvije godine, zbog čega se u narednom periodu očekuje da će makroekonomski rizici biti na povišenom nivou.

Dodatno, produbljivanje deficita tekućeg računa platnog bilansa djelovalo je na povećanje makroekonomskih rizika. Rast rizika u domaćem makroekonomskom okruženju blago je ublažen nastavkom pozitivnih trendova na tržištu rada te smanjenjem rizika fiskalne održivosti, s obzirom na to da je većina indikatora fiskalne stabilnosti zabilježila poboljšanje uslijed znatno snažnijeg rasta nominalnog BDP-a u odnosu na porast budžetskog deficita i vanjskog duga sektora generalne vlade.

Jače trgovinske veze koje se ogledaju u snažnom rastu obima vanjskotrgovinske razmjene BiH u 2022. dodatno su povećale rizike prelijevanja iz međunarodnog okruženja, koji su već bili u teritoriji visokog stepena rizika.

Imajući u vidu očekivano usporavanje ekonomske aktivnosti glavnih izvoznih partnera i smanjenje vanjske potražnje, povećani su rizici po ekonomsku aktivnost i platnobilansnu poziciju zemlje u 2023. godini. Pored toga, povećanju rizika iz međunarodnog okruženja doprinijelo je povećanje kamatnih stopa na evropskom tržištu“, upozorava se u Izvještaju.

Uz konstataciju da je u 2022. došlo i do blagog smanjenja nivoa deviznih rezervi, čime je smanjen nivo zaštitnog sloja koji služi domaćoj ekonomiji za ublažavanje vanjskih šokova, iz CBBiH potcrtavaju da je istovremeno rizik solventnosti bankarskog sektora, koji se mjeri indikatorima finansijskog zdravlja te nivoom zaduženosti korporativnog sektora i stanovništva, u prošloj godini značajno smanjen.

“Svi indikatori finansijskog zdravlja nalaze se na zadovoljavajućem nivou, te su u 2022. poboljšani, što ukazuje na to da rast rizika u makroekonomskom okruženju do sada nije imao značajnije efekte na poslovanje bankarskog sektora BiH.

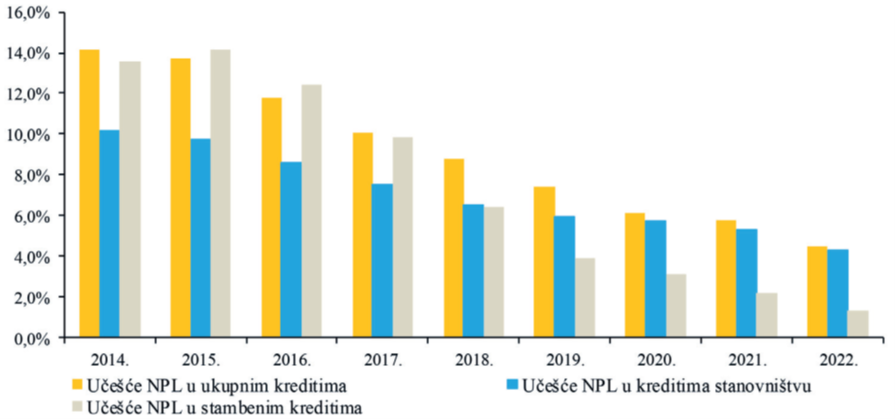

U nepovoljnom makroekonomskom okruženju, bankarski sektor je ostvario rast profitabilnosti i poboljšanje kvaliteta kreditnog portfolija.

Zbog slabije kreditne aktivnosti i snažnog rasta nominalnog BDP-a, smanjena je zaduženost korporativnog i sektora stanovništva iskazana u odnosu na BDP, što je dovelo do poboljšanja sveukupne ocjene u segmentu solventnosti.

Međutim, u segmentu izvora finansiranja i dalje se povećava rizik ročne transformacije za banke zbog kontinuiranog pogoršavanja ročne strukture izvora sredstava, što može predstavljati ograničavajući faktor kreditnog rasta u BiH.

Ocjena sveukupnih monetarnih i finansijskih uslova povećana je u odnosu na prethodnu godinu, s obzirom na to da su zbog snažnog rasta inflacije, uz izostanak značajnijeg rasta kamatnih stopa uslovi zaduživanja na domaćem bankarskom tržištu ostali veoma povoljni tokom cijele 2022. godine. I pored toga nije zabilježen osjetniji rast kredita privatnom sektoru, pa je vrijednost indikatora koji mjeri jaz omjera kredita privatnom sektoru i BDP-a u 2022. dodatno produbljena i ukazuje na ispodprosječnu kreditnu aktivnost.

Kao efekat prolongiranog usporavanja ekonomskog rasta i visoke inflacije, koje će se zadržati i u 2023., snižene su projekcije ekonomskog rasta za naredne dvije godine

Uslijed rasta referentnih kamatnih stopa Evropske centralne banke (ECB) i posljedičnog rasta Euribora, uz koju je vezan najveći broj kredita ugovorenih s promjenjivom kamatnom stopom, u drugoj polovini 2022. otpočeo je veoma blagi rast kamatnih stopa na domaćem tržištu. Nastavak provođenja restriktivnih monetarnih politika vodećih centralnih banaka nastavit će vršiti pritisak na rast troškova zaduživanja na domaćem tržištu, što bi uz nastavak pooštravanja ostalih uslova finansiranja moglo umanjiti sklonost ka potrošnji i kreditnoj potražnji u 2023. godini“, procjenjuje se u Izvještaju, u kojem se primjećuje i da je u 2022. došlo do blagog smanjenja sklonosti investitora ka preuzimanju rizika, “na šta ukazuje relativno skroman rast ostalih investicija, koje su znatno manje u učešću BDP-a, dok je učešće direktnih stranih investicija ostalo na istom nivou (2,6 posto BDP-a) kao u prethodnoj godini, što je još uvijek nedovoljno za značajniji pozitivan uticaj na ekonomski rast u BiH“.

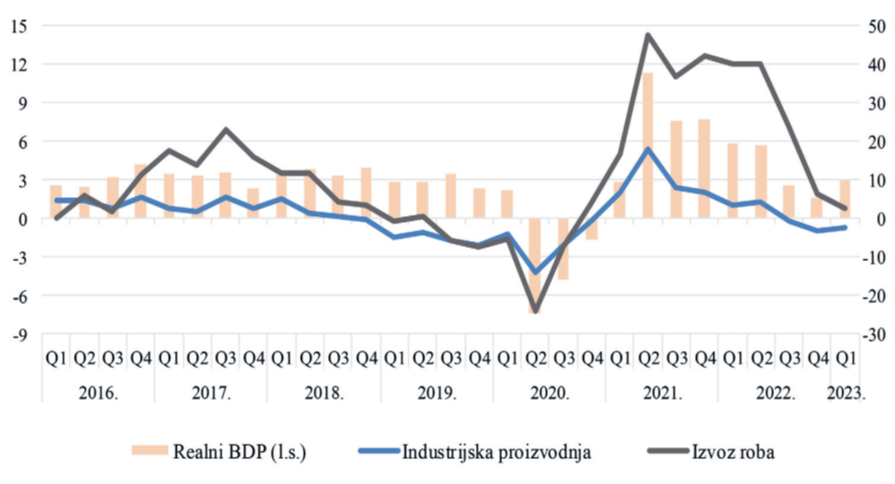

Kada je riječ o prošlogodišnjem rastu obima realne ekonomske aktivnosti, najveći je ostvaren u djelatnostima Hotelijerstvo i ugostiteljstvo (12,7 posto), Trgovina na veliko i malo (10 posto) te Informacije i komunikacije (9,4 posto). S druge strane, najveći pad realne ekonomske aktivnosti (-7,5 posto) zabilježen je u djelatnosti proizvodnje i snabdijevanja električnom energijom, gasom, parom i klimatizacijom, što je u najvećoj mjeri bila posljedica nepovoljne hidrološke situacije u uzrokovane sušom, zbog čega je došlo do značajnog smanjenja proizvodnje električne energije u hidroelektranama u BiH.

“Kontrakcija industrijske proizvodnje, koja je započela u trećem kvartalu 2022., bila je praćena snažnim usporavanjem rasta izvoza,a pod uticajem usporavanja rasta ekonomske aktivnosti glavnih vanjskotrgovinskih partnera BiH i smanjenja vanjske potražnje, taj trend je nastavljen i u prvom ovogodišnjem tromjesečju.

Prema projekcijama CBBiH, u 2023. predviđa se snažno usporavanje dinamike rasta izvoza, što će, uz nešto snažniji intenzitet rasta uvoza, negativno doprinijeti ekonomskom rastu.

Očekivano smanjenje privatne potrošnje, kao ključne kategorije koja će uticati na usporavanje rasta ekonomske aktivnosti u 2023. godini, uzrokovano je produženim inflacijskim pritiscima i padom životnog standarda koji je već značajno narušen uslijed smanjenja raspoloživog dohotka stanovništva. Moguće usporavanje dinamike priliva doznaka iz inostranstva dodatno bi umanjilo rast privatne potrošnje i kupovnu moć stanovništva u BiH. Stoga, usporavanje rasta realne ekonomske aktivnosti i povišen nivo inflacije ostaju glavni izvori rizika po finansijsku stabilnost, što je, uz već prisutne izazove s kojima su suočene brojne proizvodne djelatnosti, dovelo do pojačanog kreditnog rizika koji bi u narednom periodu mogao dovesti do pogoršanja kvaliteta kreditnog portfolija u bankarskom sektoru BiH“, naglašava se u Izvještaju.

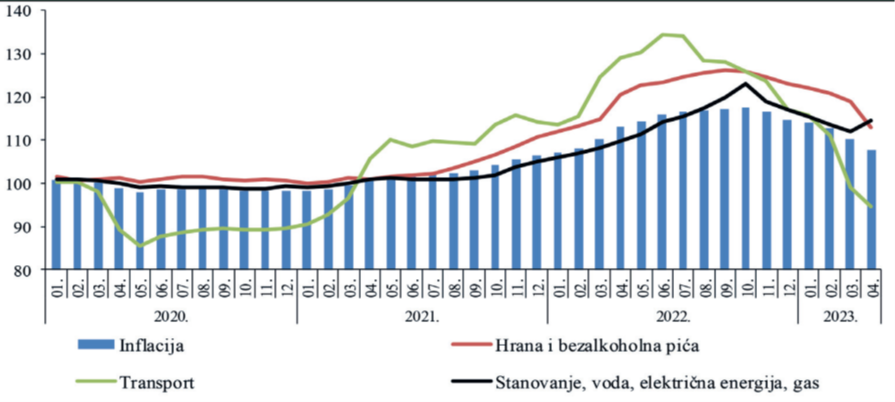

Opažanje da je rast rizika u domaćem makroekonomskom okruženju u najvećoj mjeri bio uzrokovan snažnim rastom inflacije, iz CBBiH ilustriraju činjenicom da je ona u 2022. prosječno iznosila 14 posto, što je njena rekordan vrijednost od 2005. godine, od kada se inflacija u BiH mjeri indeksom potrošačkih cijena.

“Do kraja 2023. godine očekuje se da će se zadržati povišeni nivo inflacije, najviše zbog nastavka rasta cijena hrane.

Dodatno, eventualni pritisci za usklađivanje cijena električne energije na domaćem tržištu s trendovima na međunarodnom tržištu, mogli bi rezultirati daljnjim jačanjem inflatornih pritisaka“, ukazuju iz CBBiH.

Prema projekcijama CBBiH, u 2023. predviđa se snažno usporavanje dinamike rasta izvoza, što će, uz nešto snažniji intenzitet rasta uvoza, negativno doprinijeti ekonomskom rastu

Tržište rada

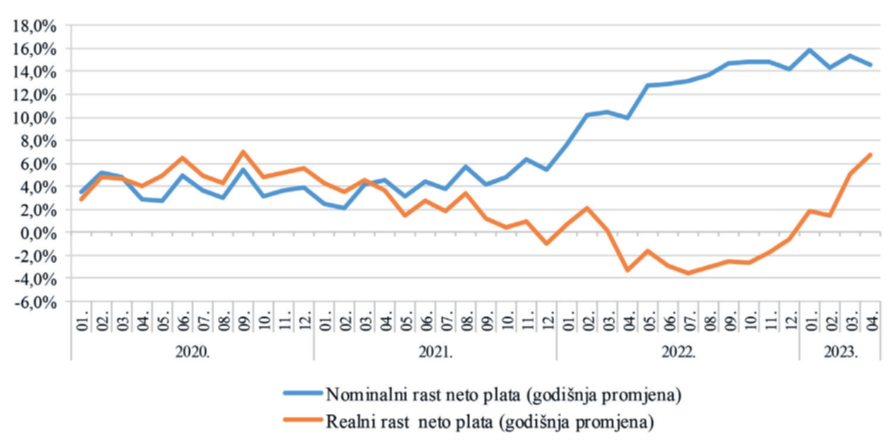

Iako su na domaćem tržištu rada u 2022. nastavljeni pozitivni trendovi iz prethodnih godina, koji se ogledaju u blagom povećanju broja zaposlenih i smanjenju stope nezaposlenosti, realni dohodak stanovništva istovremeno se značajno smanjio, što se, kako se podvlaći u Izvještaju, u narednom periodu može preliti i na bankarski sektor u vidu porasta i materijalizacije kreditnog rizika u sektoru stanovništva.

“Prosječan broj ukupno zaposlenih osoba u 2022. bio je veći za 2,6 posto u odnosu na prethodnu godinu, a najizraženiji prosječan rast broja zaposlenih bilježila je djelatnost informacija i komunikacija (10,5 posto), u kojoj je ujedno ostvaren značajan rast bruto dodane vrijednosti.

Oporavak tržišta rada vidljiv je i kroz smanjenje stope nezaposlenosti koja je, prema podacima iz Ankete o radnoj snazi, u četvrtom kvartalu 2022. iznosila 14,3 posto, dok je prosječna stopa nezaposlenosti u 2022. iznosila 15,4 posto i bila niža za dva procentna poena u odnosu na 2021. godinu.

Iako su indikatori s tržišta rada u 2022. godini poboljšani, ne ukazuju na rast životnog standarda stanovništva, uzimajući u obzir da je zbog snažnog inflatornog šoka realni dohodak stanovništva većinu godine padao. Tek nakon devet mjeseci uzastopnog pada, realne plate stanovništva su se počele postepeno oporavljati pod uticajem snažnijeg rasta nominalnih plata, uz istovremeno usporavanje rasta inflacije koje se bilježi od početka 2023. godine.

Iako se do kraja 2023. očekuje nastavak rasta prosječnih plata, kao i smanjenje nezaposlenosti, rizici s tržišta rada nisu značajnije ublaženi. Nepovoljna starosna struktura stanovništva, dugoročna nezaposlenost mladih i negativni demografski trendovi i dalje predstavljaju glavne strukturne probleme na tržištu rada, što u velikoj mjeri ograničava potencijal ekonomskog rasta i razvoja BiH“, rezimira se u Izvještaju, uz opasku da su rizici vezani za smanjenje raspoloživog dohotka uslijed povećanih inflatornih pritisaka u određenoj mjeri bili ublaženi zahvaljujući povećanju priliva doznaka iz inostranstva. Naime, u 2022. ukupni prilivi po osnovu personalnih transfera iznosili su 3,58 milijardi KM ili 7,85 posto BDP-a, što je za 536,5 miliona KM ili 17,6 posto više nego u prethodnoj godini. Međutim, iako je pad raspoloživog dohotka u 2023. zaustavljen, te se do kraja godine očekuje postepeno ublažavanje inflatornih pritisaka, i dalje je zadržana visoka percepcija rizika iz makroekonomskog okruženja.

“Zbog akumuliranih efekata smanjenja realnog raspoloživog dohotka iz prethodne godine i povišenog nivoa inflacije koja će se zadržati u 2023. godini, očekuje se značajno smanjenje lične potrošnje i usporavanje ekonomskog rasta u BiH, te jačanje rizika u bankarskom ektoru u vidu otežane sposobnosti otplate kredita kod stanovništva s nižim raspoloživim dohotkom“, zaključuje se u Izvještaju.

Deficit tekućeg računa

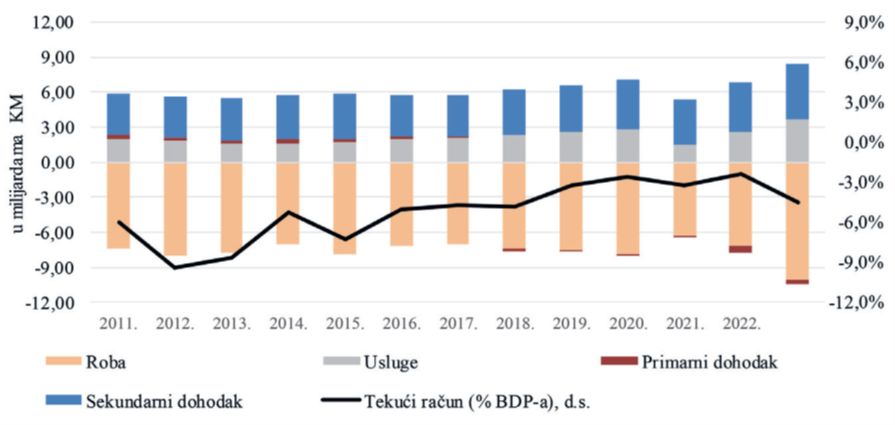

“Nepovoljna makroekonomska kretanja tokom 2022. odrazila su se na pogoršanje platnobilansne pozicije BiH.

Deficit tekućeg računa na kraju 2022. iznosio je 2,04 milijarde KM (4,5 posto BDP-a) i veći je za 1,12 milijardi KM, odnosno za 2,1 procentni poen izraženo prema BDP-u u odnosu na prethodnu godinu.

Najznačajniji uticaj na deficit tekućeg računa imalo je produbljivanje robnog deficita, čemu je u velikoj mjeri doprinio rast cijena te snažniji rast uvoza u odnosu na rast izvoza.

U narednom periodu, deficit tekućeg računa mogao bi ostati produbljen, s obzirom na to da se, prema projekcijama CBBiH, očekuje snažno smanjenje vanjskotrgovinske razmjene uslijed smanjenja izvozne potražnje glavnih vanjskotrgovinskih partnera BiH. U takvim okolnostima, neto izvoz će imati veći negativan doprinos ekonomskoj aktivnosti, što bi, uz sličnu pretpostavljenu dinamiku kretanja glavnih suficitarnih kategorija (usluga i sekundarnog dohotka), moglo vršiti pritisak na deficit tekućeg računa“, navodi se u Izvještaju.

{kind=link}