Piše Armin Zeba

Decenijama najavljivana fiskalna reforma, usmjerena na rasterećenje privrednika i poboljšanje socijalnog statusa radnika, u federalnom dijelu Bosne i Hercegovine konačno je izašla iz deklarativne faze usvajanjem izmjena i dopuna entitetskog Zakona o doprinosima kojima će od 1. jula ove godine zbirna stopa doprinosa na plate biti smanjena sa 41,5 na 36 posto.

U nastavku započetog procesa, između ostalog, trebao bi biti donesen i zakon o fiskalizaciji finansijskih transakcija u Federaciji BiH, kojeg kreatori federalne ekonomske politike karakteriziraju kao “ključni korak u fiskalnoj reformi“.

Sporne definicije

No, taj reformski zapeo je već u samom startu – Nacrt zakona parlamentarnu proceduru uspio je proći tek krajem januara, uslijed čega je i javna rasprava o njemu potrajala sve do 8. maja, tako da je gotovo izvjesno da od usvajanja tog navodno krucijalnog zakonskog rješenja u ovoj godini nema ništa.

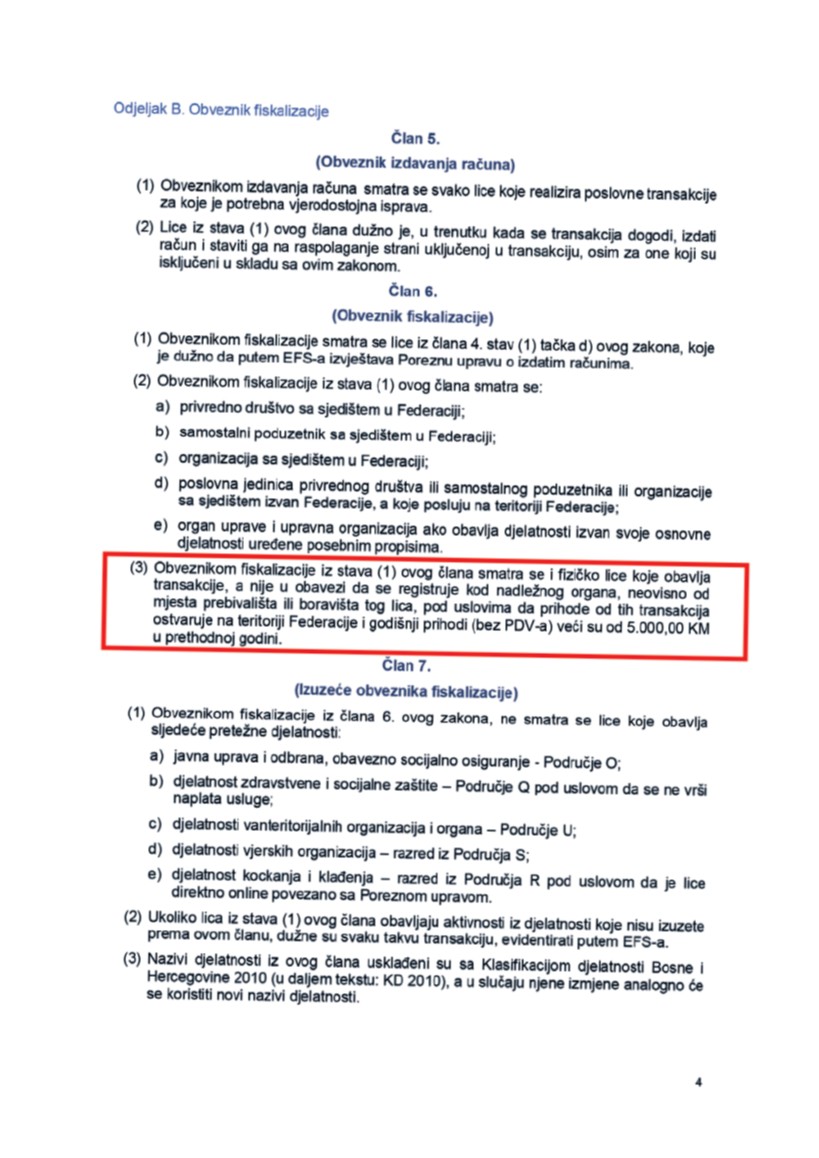

Nacrtom zakona čija je navedena svrha “sprečavanje utaje poreza kao rezultat neformalne ekonomije korištenjem tehnoloških sistema koji omogućavaju sigurne informacije u realnom vremenu, za svaku transakciju“, uređuju se obaveza izdavanja računa, elektronski fiskalni sistemi koji se koriste za izdavanje računa, obaveze evidentiranja transakcija, sistem nadzora u oblasti fiskalizacije transakcija “i druga pitanja od značaja za fiskalizaciju na teritoriji Federacije BiH“. Obveznicima fiskalizacije smatraju se privredna društva, samostalni poduzetnici i organizacije sa sjedištem u FBiH te njihove poslovne jedinice sa drugim sjedištima koje posluju na federalnoj teritoriji, organi uprave i upravne organizacije ako obavljaju djelatnosti izvan svoje osnovne, ali i fizička lica “koja obavljaju transakcije, a nisu u obavezi da se registruju kod nadležnog organa, neovisno o mjestu prebivališta ili boravišta, pod uslovima da prihode od tih transakcija ostvaruje na teritoriji Federacije i godišnji prihodi su bez PDV-a veći od 5.000 KM u prethodnoj godini“. Transakcije koje su predmet fiskalizacije, pak, uključuju prodaju proizvoda, robe, dobara, usluga, stvari ili prava, prijenos imovine pravnog lica, uz uslov da je ulazni PDV moguće u potpunosti ili djelimično odbiti, prijenos i ustupanje autorskih prava, patenata, licenci, zaštitnih znakova te drugih imovinskih prava, prijenos imovine, proizvoda ili usluge u vanposlovne svrhe na način uređen propisima o PDV-u, transakcije izvršene putem samouslužnih automata, usluge u vidu svih poslova i radnji izvršenih u okviru obavljanja privredne djelatnosti, davanje poklona ili nagrada i slično, isključujući besplatno davanje poslovnih uzoraka kupcima ili budućim kupcima u uobičajenim količinama za tu namjenu (pod uslovom da ih ti kupci ili potencijalni kupci ne stave u prodaju), usluge izvršene u svoje ime a za račun drugog lica, za koje se smatra da ih je lice istovremeno primilo i pružilo, razmjena usluga za druga dobra ili usluge, te “druge transakcije uređene podzakonskim aktima koje donosi federalni ministar finansija“.

Upravo pobrojane definicije predstavljaju najveći kamen spoticanja u vezi sa novim pravilima igre na polju fiskalizacije, budući da iz njih proizilazi da će ubuduće fiskalni uređaj morati posjedovati i građani koji žele prodati svoj stari automobil za više od 5.000 KM, što je limit koji čak i laicima djeluje kao prenizak i neprimjeren vremenu galopirajuće inflacije u kojem je navedeni propisani iznos gotovo osam puta niži od godišnje vrijednosti sindikalne potrošačke korpe (3.168,90 KM mjesečno). Da li su takva takva tumačenja osnovana ili se radi o pogrešnom shvatanju pojedinih zakonskih odredbi, dilema je koju predlagači Nacrta iz Federalnog ministarstva finansija, u skladu sa strateškim opredjeljenjem aktuelne Vlade FBiH (uz rijetke izuzetke poput Ministarstva trgovine) da komunicira isključivo sa probranim “podobnim“ medijima, ne žele komentirati, baš kao ni kritike na račun ponuđenog zakonskog rješenja iz redova freelancera i obrtnika, koji su najžešći protivnici novog koncepta fiskalizacije, a istovremeno možda i glavni uzrok rigidnosti spornih odredbi, budući da su prvi mahom izvan poreznog sistema, a drugi, unatoč značajnim olakšicama, “hronični“ utajivači poreza.

Nacrtom zakona među obveznike fikalizacije uvrštena su i sva fizička lica koja obavljaju transakcije i putem njih godišnje prihoduju više od 5.000 KM

Ništa pričljiviji od prestavnika vlasti nisu ni u Obrtničkoj komori FBiH, gdje su također na potpunu ignoranciju naišla pitanja našeg magazina u vezi sa konkretnim primjedbama i sugestijama obrtnika dostavljenim Vladi u okviru javne rasprave o Nacrtu, obimu porezne (ne)discipline u njihovoj djelatnosti te za njih najprihvatljivijem konceptu pozicioniranja u federalnom poreznom sistemu. Ono što je, pak, od ranije poznato, jeste da je Obrtnička komora još prije početka javne rasprave zvanično insistirala na dopuni Nacrta alinejom kojom se stari i tradicionalni obrti izuzimaju iz obveznika fisklizacije.

“S ciljem zaštite starih i tradicionalnih obrta, kulturne baštine, radikalnog smanjivanja broja ovih obrta od koji su neki i pod UNESCO-vom zaštitom, kao i činjenica da su i u dosadašnjim zakonskim i podzakonskim aktima bili zaštićeni (paušalno oporezivanje, osnovica za obračun doprinosa 50 posto prosjeka plate i drugo). Ovim predloženim odredbama gotovo sigurno bi došlo do zatvaranja velikog broja starih i tradicionalnih obrta, koji su prepoznatljivi u svim sredinama diljem FBiH. Je li cilj da sačuvamo tradiciju i identitet ili uništimo egzistencije uglavom starijih obrtnika?

Također, smatramo da i fiskalizacija, prema Nacrtu, koja podrazumijeva svaku fizičku osobu koje obavlja bilo kakvu djelatnost (prodaju proizvoda, dobara ili usluga) bez obaveze registracije firme, morat će izdavati fiskalne račune ako im je ukupan prihod od tih transakcija u prethodnoj godini veći od 5.000 KM, što podrazumijeva i one koji su dosad bili izuzeti od fiskalizacije prilikom prodaje na pijacama ili sajmovima. Sada bi i oni morali imati fiskalnu kasu ili aplikaciju. Upozoravamo da bi nametanje ove obaveze mnogima bilo pogubno – stari zanati su niskoprofitabilni, jedva opstaju i ako im se uvede fiskalna kasa ili aplikacija, to bi za njh bilo pogubno.

Stoga smatramo da je prag od 5.000 KM za fizičke osobe premalen i da bi on trebao iznositi minimalno iznos ukupne prosječne plaće u FBiH na godišnjem nivou“, navodi se u obrazloženju tog zahtjeva federalnih obrtnika.

S druge strane, Milica Kaurin, vlasnica i urednica portala Freelancing.ba, koji se nakon gašenja Udruženje Freelance u BiH, praktično jedini bavi problemima te kategorije bh. radnika, u izjavi za Business Magazine decidno poručuje da “mi ne želimo podizanje pragova, već tražimo da se fizička lica izuzmu iz fiskalizacije uopšteno, odnosno da se obriše Član 6, stav 3. Nacrta, koji uključuje fizička lica“.

Upitana za stav o argumentu predlagača Nacrta da je ova vrsta zakonske intervencije nužna da bi se smanjio obim utaje poreza u oblasti freelancinga, ona konstatitira da se radi o preuveličavanju i neopravdanom stigmatiziranju freelacera.

“Mnogi već godinama uredno plaćaju poreze, bez ikakvih olakšica, iako donose svjež devizni priliv u zemlju i direktno doprinose ekonomiji.

Problem nije u freelancerima, već u zastarjelim propisima koji nepravedno terete freelancere – uključujući doprinose za zdravstveno osiguranje koje plaćamo, a nemamo pristup zdravstvenom sistemu.

Obrtnici smatraju da je zakonski prag od 5.000 KM prenizak i da bi on trebao biti podignut minimalno na iznos ukupne godišnje prosječne plate u FBiH

Oni koji ne plaćaju poreze, to često ne rade jer im se traži da dio svoje zarade poklone državi, što je teško nazvati pravednim.

Ako država zaista želi uređen sistem, rješenje nije dodatno opterećivanje odgovornih građana, već kreiranje fer i funkcionalnog modela koji prepoznaje i podržava savremene oblike rada“, rezimira Kaurin, koja ima vrlo preciznu viziju najprikladnijeg načina za zakonsko definiranje pozicije freelancera u domaćem poreznom sistemu.

Poseban model

“Prema mom mišljenju, za zakonodavce u BiH najbolji pristup bi bio kreiranje posebnog poreskog modela za freelancere – fleksibilnog, pravednog i digitalno orijentisanog. Takav model bi prepoznao specifičnosti freelancinga kao načina rada koji nije ni klasično zaposlenje, ni privredno društvo. Prije ili kasnije, država će morati da napravi neke promjene, jer freelancing tržište ima veliki trend rasta, kako u svijetu, tako i u BIH.

Ključni elementi bi trebalo da budu jednostavan sistem registracije i prijave prihoda (dostupan online, bez komplikovane birokratije), niska, fiksna ili progresivna poreska stopa u skladu s visinom prihoda (kako bi sistem bio inkluzivan i održiv), dobrovolno uključenje u sistem socijalnih doprinosa (uz mogućnost da freelanceri biraju da li žele zdravstveno i penzijsko osiguranje, ali i da za to dobiju faktičku uslugu), jasan pravni status freelancera (koji jasno definiše obaveze i omogućava pristup pravima) te podsticaji i olakšice (za one koji zarađuju devizni prihod i time direktno doprinose ekonomiji BiH).

Mi ne želimo podizanje pragova, već tražimo da se fizička lica izuzmu iz fiskalizacije, odnosno da se obriše Član 6, stav 3. Nacrta, koji uključuje fizička lica, poručuju freelanceri

BiH ne mora da izmišlja potpuno novi sistem – može prilagoditi rješenja iz zemalja poput Srbije, koje su već napravile korake ka regulisanju freelance rada kroz posebne modele. Ni u Srbiji sistem nije savršen, ali je napravljen u dijalogu sa zajednicom freelancera.

Ključno je da se freelanceri ne tretiraju kao poreski prekršioci, već kao dio savremene ekonomije koji treba podržati, a ne obeshrabriti“, zaključuje Kaurin.

Širi uticaj

“Portal Freelancing.ba nije udruženje građana i kao takav ne provodi nikakve organizovane akcije. Naš doprinos borbi protiv ovakvog definisanja pitanja fiskalizacije išao je na način da smo na portalu objavili jasna i detaljna uputstva namijenjena svim fizičkim licima, ne samo freelancerima, o tome kako mogu da daju primjedbe na Nacrt zakona i da se aktivno uključe u proces javne rasprave.

U članku smo objasnili kako bi predložene izmjene mogle da utiču na sve građane, a uz to smo pripremili i zvaničan obrazac sa već unesenim komentarima i primjedbama za koje smatramo da su od značaja. Građanima je preostalo samo da unesu svoje lične podatke i pošalju dokument na zvaničnu e-mail adresu nadležnog organa, a ostavljena im je mogućnost da dodaju i svoje komentare na sve što smo mi već naveli“, pojašnjava Kaurin.

{kind=link}