13,98 milijardi KM je kredita sa dugoročnom otplatom

18,49 milijardi KM je iznos štednja i depozita po viđenju

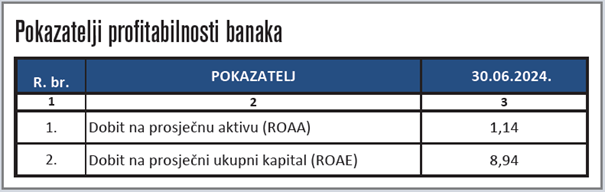

Bosanskohercegovačke komercijalne banke sa sjedištem u Federaciji BiH u prvom polugodištu 2024. ostvarile su ukupnu dobit veću od 336 miliona konvertibilnih maraka, čime su svoju profitabilnost ojačali za 25,3 posto u odnosu na isti prošlogodišnji period. Prema preliminarnim podacima Agencije za bankarstvo FBiH, bankarski neto prihodi iz poslovanja dostigli su 692,25 miliona KM, pri čemu su neto prihodi od kamata iznosili 442,83 miliona KM, a od naknada i provizija 204,50 miliona KM.

BILANS STANJA

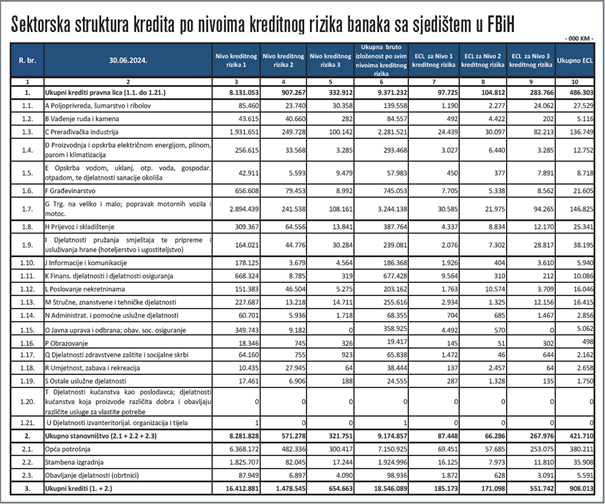

Kada je riječ o strukturi bilansa stanja federalnog bankarskog sektora, 13 komercijalnih banaka na kraju izvještajnog perioda posjedovalo je imovinu ukupno vrijednu 30,35 milijardi KM, u kojoj je dominirala finansijska imovina u obliku 17,63 milijardi KM kredita i potraživanja od klijenata. Sektorska struktura ukupnih kredita banaka sa sjedištem u FBiH, vrijednih 18,55 milijardi KM, bila je raspoređena tako da su njihovu glavninu činile pozajmice odobrene stanovništvu (9,17 milijardi KM ili 49,5 posto) te privatnim preduzećima i društvima (8,13 milijardi KM ili 43,8 posto), dok se ostatak odnosio na bankarske institucije (376,05 miliona KM), javna preduzeća (375,92 miliona KM), vladine institucije (325,22 miliona KM), nebankarske finansijske institucije (145,99 miliona KM) i neprofitne organizacije (20.01 milion KM).

Od ukupne sume aktivnih kredita, 13,98 milijardi KM bilo je sa dugoročnom, a 4,07 milijardi KM sa kratkoročnom otplatom, dok su dospjela kreditna potraživanja iznosila 498,90 miliona KM. Među korisnicima dugoročnih kredita na prvom mjestu bilo je stanovništvo (8,60 milijardi KM), kojeg su slijedila privatna preduzeća i društva (4,62 milijarde KM), na koja su se odnosile i najveće obaveze po osnovu kratkoročnih kredita (3,20 milijardi KM), kao i većina dospjelih potraživanja banaka (307,44 miliona KM).

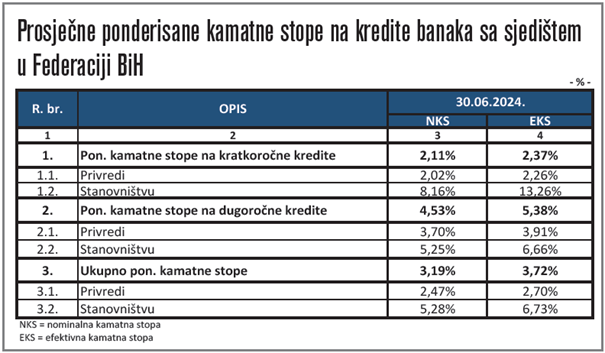

Prosječne ponderisane nominalne kamatne stope (NKS) na kredite iznosile su 3,19 posto (za kratkoročne kredite – 2,11 posto, za dugoročne – 4,53 posto), a efektivne (EKS) 3,72 posto (kratkoročni – 2,37 posto, dugoročni – 5,38 posto).

Sektorska struktura kredita, ukupne vrijednosti 18,55 milijardi KM, bila je raspoređena tako da su najveći udio činile pozajmice odobrene stanovništvu, u iznosu od 9,17 milijardi KM, što predstavlja 49,5 posto ukupnih kredita.

Nominalne kamatne stope na kratkoročne kredite iznosile su 2,02 posto za stanovništvo, a efektivne 2,26 posto za privredu i 13,26 posto za stanovništvo, dok su u slučaju dugoročnih kredita nominalne stope iznosile 3,70 posto za privredu i 5,25 posto za stanovništvo, a efektivne 3,91 posto za privredu i 6,66 posto za stanovništvo. Ukupne obaveze istovremeno su bile “teške“ 26,53 milijardi KM, a mahom se radilo o depozitima klijenata ukupno vrijednim 23,84 milijarde KM.

KAMATNE STOPE

U sektorskoj strukturi depozita, zbirne vrijednosti 24,73 milijarde KM, sa udjelom od 50 posto prednjačili su depoziti stanovništva (13,37 milijardi KM), koje su slijedili oni privatnih preduzeća i društava (5,92 milijarde KM), vladinih institucija (3,12 milijardi KM), javnih preduzeća (1,80 milijardi KM), nebankarskih finansijskih institucija (721,19 miliona KM), neprofitnih organizacija (592,66 miliona KM) te bankarskih institucija (201,33 miliona KM).

Prema ročnosti, sa udjelom od čak 74,8 posto neprikosnoveni su bili štednja i depoziti po viđenju (18,49 milijardi KM), za kojima su uveliko kaskali depoziti oročeni na period do tri godine (3,57 milijardi KM), s rokom dužim od tri godine (1,84 milijarde KM), te s ročnošću do godinu dana (666,41 milion KM) i do tri mjeseca (167,68 miliona KM).

U sektorskoj strukturi depozita, ukupne vrijednosti 24,73 milijarde KM, najveći udio imali su depoziti stanovništva, koji su činili 50 posto ukupnih depozita, odnosno 13,37 milijardi KM.

U štednim depozitima građana, vrijednim ukupno 11,63 milijarde KM, također je dominantna bila štednja po viđenju (8,53 milijarde KM ili 73,3 posto), dok se na štedne uloge oročene na duže od godinu dana odnosila 2,81 milijarda KM, a na one s ročnošću do godinu dana 289,89 miliona KM.

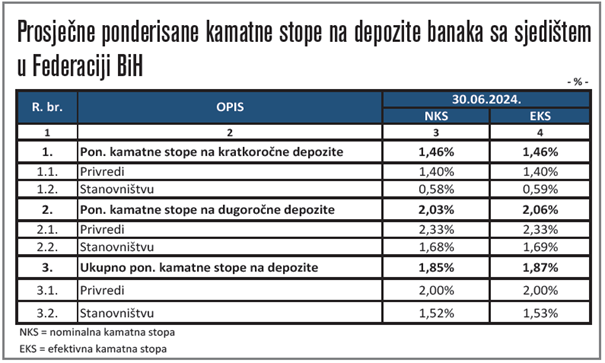

Prosječne ponderisane kamatne stope na depozite iznosile su 1,85 (NKS) i 1,87 posto (EKS), pri čemu su za privredu bile izbalansirane na 2,00 posto, a za stanovništvo na za nijansu različitih 1,52 i 1,53 posto. Stope na kratkoročne depozite u prosjeku su i nominalno i efektivno bile na nivou od 1,46 posto (1,40 posto za privredu, 0,58 i 0,59 posto za stanovništvo), a na dugoročne 2,03 (NKS) i 2,06 posto (EKS), pri čemu su za privredu vrijedile stope od 2,33 posto, a za stanovništvo od 1,68 i 1,69 posto.

Ukupni kapital komercijalnih banaka sredinom ove godine bio je na nivou od 3,81 milijarde KM, od čega 1,58 milijardi KM podrazumijeva dionički kapital.

Bankarski sistem u RS

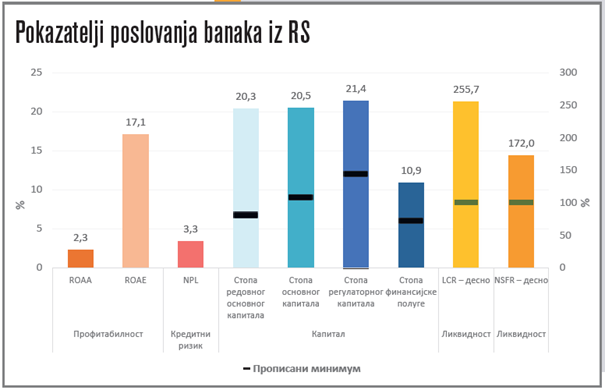

Za banke sa sjedištem u Republici Srpskoj dostupni su tek podaci za prvi kvartal 2024. godine, u kojem je entitetski bankarski sektor ostvario dobit od 55,5 miliona KM, približno jednaku onoj iz istog prošlogodišnjeg perioda. Ukupni prihodi osam banaka povećani su za 18 posto, na 172,3 miliona KM, čiju su glavninu činili prihodi od kamata u iznosu od 113,7 miliona KM (rast od 22 posto). U strukturi kamatnih prihoda, sa udjelom od 76,1 posto, najznačajniji su bili prihodi po kamatama na kredite u iznosu od 86,5 miliona KM, uz rast od 13,1 posto.

Ukupni bruto krediti povećani su za 33,7 miliona KM ili jedan posto u odnosu na kraj 2023. godine. Najveće učešće u ukupnim kreditima imali su oni dati stanovništvu (50,4 posto) te privatnim preduzećima i društvima (34,4 posto).

Depoziti su ostvarili kvartalni rast od 282,2 miliona KM ili četiri posto. Depoziti stanovništva činili su 58,8 posto ukupnih, uz povećanje od 132,2 miliona KM ili tri posto. Depoziti privatnih preduzeća i društava, pak, koji su drugi po obimu učešća u ukupnim depozitima (17,6 posto), pali su za 13,6 miliona KM ili jedan posto. Štednja stanovništva, uključujući i tekuće račune, povećana je za 135,5 miliona KM ili tri posto u odnosu na kraj 2023. godine. Oročena štednja činila je 74,3 posto ukupne štednje stanovništva i povećana je za 35,3 miliona KM ili dva posto.

nadležnosti")

{kind=link}