Nakon dugogodišnjeg insistiranja na negativnim kamatnim stopama kao mehanizmu za poticanje ekonomskog rasta i prevenciju deflacije, Evropska centralna banka (ECB), u pokušaju da zauzda galopirajuću inflaciju iniciranu pandemijskom i produbljenu ukrajinskom krizom, u julu prošle godine napravila je strateški zaokret u smjeru kontinuiranog podizanja kamata. Posljednje u nizu povećanja ključnih kamatnih stopa koja su potom uslijedila, ovoga puta za pola procentnog boda, ozvaničeno je početkom februara ove godine, uz najavu još tolikog skoka već u martu.

Kamatni rast

“Upravno vijeće ECB-a odlučilo je povećati tri ključne kamatne stope za 50 baznih bodova. U skladu s tim, kamatna stopa za glavne operacije refinansiranja iznosit će 3,00 posto, kamatna stopa za mogućnost posudbe na kraju dana 3,25 posto, a kamatna stopa na novčani depozit 2,50 posto.

Upravno vijeće ustrajat će na zacrtanom putu i nastaviti znatno povećavati kamatne stope postojanom dinamikom te ih održavati na nivoima koje su dovoljno restriktivne da se inflacija što skorije vrati na srednjoročni cilj od dva posto.

Održavanjem kamatnih stopa na restriktivnim nivoima, vremenom će se smanjiti inflacija, jer će se smanjiti potražnja i rizik trajnog rasta inflacijskih očekivanja“, navodi se u obrazloženju posljednje odluke ECB-a.

ECB u februaru povećao kamatnu stopu za glavne operacije refinansiranja na 3,00 posto, za mogućnost posudbe na kraju dana na 3,25 posto, a na novčani depozit na 2,50 posto, uz najavu novog skoka kamata za pola procentnog boda već u martu.

S obzirom da Centralna banka BiH dosljedno prati politiku ECB-a, usklađujući s njom svoje uvjete u vezi sa utvrđivanjem i održavanjem obaveznih rezervi, odnosno visinom naknade na iznos rezerve komercijalnih banaka, koje, pak, mahom posluju po uzoru na svoje evropske matice, prema čijem modelu kreiraju i vlastite kreditne strategije, nema sumnje da će se i ova odluka krovne finansijske institucije eurozone odraziti i na bankarsko tržište Bosne i Hercegovine – pitanje je samo u kojem obimu.

“ECB povećava kamatu na depozite za 0,5 posto i najavljuje novo povećanje.

To povećanje u EU ima dvostruki učinak – na depozitnoj i na kreditnoj strani. Time se pokušava takozvanim monetarnim instrumentima uticati na željeno smanjenje inflacije.

Mi nismo u EU zoni i naši depoziti su skoro 100 posto iz domaćih izvora, tako da povećanje ECB-a automatizmom ne utiče na naše banke.

Vidljivo je da naše banke od početka podizanja kamata ECB-a nisu (ili su to radile sporadično) podizale kamatu na depozite, a time ni troškove poslovanja. Promjenljiva kamatna stopa na kredite daje zakonsku mogućnost bankama za podizanje kamata na kredite. Koliko će one to koristiti, ovisi o ponudi i potražnji za kreditima te uticaju inflacije na smanjenje realne vrijednosti budžeta građana“, kaže za naš magazin Berislav Kutle, direktor Udruženja banaka BiH.

Vidljivo je da naše banke od početka podizanja kamata ECB-a nisu (ili su to radile sporadično) podizale kamatu na depozite, a time ni troškove poslovanja. Promjenljiva kamatna stopa na kredite daje zakonsku mogućnost bankama za podizanje kamata na kredite. Koliko će one to koristiti, ovisi o ponudi i potražnji za kreditima te uticaju inflacije na smanjenje realne vrijednosti budžeta građana“, kaže za naš magazin Berislav Kutle, direktor Udruženja banaka BiH.

Antiinflacijske mjere ECB-a u vidu posezanja za višim kamatnim stopama rezultirale su usporavanjem inflacije u eurozoni sa rekordnih oktobarskih 10,7 posto na januarskih 8,5 posto, što je ipak za 0,1 postotni bod veće od prošlogodišnjeg prosjeka. S druge strane, uzlet kamatnih stopa, kako ukazuju iz ECB-a, donio je “značajno pooštravanje standarda kreditiranja u zadnjem tromjesečju prošle godine, što pokazuje da banke nisu sklone preuzimanju pretjeranih rizika u uvjetima neizvjesne ekonomske perspektive“.

“Zbog toga je manji interes za kredite – u zadnjem kvartalu prošle godine zabilježen je najveći pad potražnje za hipotekarnim kreditima od 2003. godine, otkad se vodi evidencija.

Razlozi za manji interes za kredite i među domaćinstvima i među preduzećima, uz rast kamata, su nisko povjerenje potrošača te sve lošiji izgledi na tržištu nekretnina”, objašnjavaju iz ECB-a.

No, kako u izjavi za naš magazin potvrđuje Maho Taso, potpredsjednik Udruženja učesnika u prometu nekretnina pri Privrednoj komori FBiH, navedeni trendovi našu zemlju za sada zaobilaze.

Trendovi u BiH

“Za razliku od većine EU zemalja, u BiH se još uvijek ne da primjetiti neka značajnija promjena trenda na tržištu nekretnina.

Razloge za takvu situaciju možemo tražiti na više strana. Neka od najlogičnijih objašnjenja leže zasigurno u činjenicama da u BiH kamatne stope tek počinju osjetnije rasti, dok potražnja za nekretninama, kao jedinoj ili svakako jednoj od rijetkih vrsta aktive koja je dostupna za investiranje, ni u najmanjoj mjeri ne pokazuje znake slabosti. S druge strane, generalna inflacija, koja je u našoj zemlji dosegla dvocifrene iznose, uz niske kamatne stope na depozite, pojačava motivaciju naših građana i privrednih subjekata da svoju ušteđevinu i viškove novca plasiraju na tržištu nekretnina.

Razloge za takvu situaciju možemo tražiti na više strana. Neka od najlogičnijih objašnjenja leže zasigurno u činjenicama da u BiH kamatne stope tek počinju osjetnije rasti, dok potražnja za nekretninama, kao jedinoj ili svakako jednoj od rijetkih vrsta aktive koja je dostupna za investiranje, ni u najmanjoj mjeri ne pokazuje znake slabosti. S druge strane, generalna inflacija, koja je u našoj zemlji dosegla dvocifrene iznose, uz niske kamatne stope na depozite, pojačava motivaciju naših građana i privrednih subjekata da svoju ušteđevinu i viškove novca plasiraju na tržištu nekretnina.

Dodatno, karakteristično za Sarajevo, glavni grad naše zemlje, ponuda u vidu novih projekata novogradnje još uvijek nije doživjela potpuni oporavak nakon usporavanja od početka pandemije korona virusa“, rezimira Taso, uz opasku da “u BiH nema javno dostupnih databaza koje su dovoljno detaljne da bi nam mogle pomoći pri bilo kakvoj ozbiljnijoj analizi tržišta“, zbog čega, kako ističe, Udruženje planira inicirati formiranje baza podataka “koje bi svim učesnicima na tržištu omogućile tranasparentniji uvid u kretanja cijena, kako bi na vrijeme mogli prepoznati nove trendove“.

Potražnja za nekretninama, kao jedinoj ili svakako jednoj od rijetkih vrsta aktive koja je dostupna za investiranje, ni u najmanjoj mjeri ne pokazuje znake slabosti, potcrtava Maho Taso

U kojoj mjeri se kupovine nekretnina u BiH uopće finansiraju hipotekarnim kreditima i s tim u vezi, koliko se eventualno usporavanje kreditne aktivnosti u našoj zemlji može negativno odraziti na domaće tržište nekretnina, pitanja su, pak, na koja Taso odgovara precizirajući da se “analizirajući vlastite podatke može zaključiti da je ukupan udio kredita u finansiranju kupovine standardnih nekretnina dostupnih prosječnom građaninu neznatno veći od udjela koji ima finansiranje gotovinom, uključujući prodaju vlastitih nekretnina“. S druge strane, kada je riječ o luksuznijim nekretninama u višim cjenovnim klasama, on konstatira da “tu u velikoj mjeri prednjači finansiranje vlastitim sredstvima u odnosu na hipotekarne kredite“.

“Povećanje kamatnih stopa, barem kad je riječ o kratkoročnim i srednjoročnim reakcijama tržišta, uvijek u konačnici vodi ka usporavanju kreditne aktivnosti.

Ovdje se, naravno, postavlja pitanje u kojoj mjeri će takvo usporavanje zaista imati značajnijeg uticaja na domaće tržište nekretnina, kada znamo da u apsolutnim iznosima kreditno finansiranje predstavlja manji dio ukupnog tržišta. S druge strane, povećanje kreditnih kamatnih stopa po pravilu sa sobom nosi i povećanje kamatnih stopa na depozite, pa se da pretpostaviti da bi takav trend, praćen usporavanjem inflacije, doveo do toga da većina kupaca počne i investiranju u nekretnine pristupati s većom dozom opreza.

Na kraju, u cijeloj priči ne smijemo zanemariti ni činjenicu da psihologija uvijek igra određenu, usudit ću se reći i značajnu ulogu na svakom tržištu, pa tako i na tržištu nekretnina, te da, kao mala zemlja i otvorena ekonomija, uvijek u konačnici imamo u većoj ili manjoj mjeri prelivanje trendova iz inostranstva“, zaključuje Taso.

Kutle, pak, osvrćući se na podatak ECB-a da je zadnjem kvartalu prošle godine zabilježen rekordan pad potražnje za hipotekarnim kreditima, primjećuje na tom planu u našoj zemlji nema promjene dugogodišnjih trendova.

“Potražnja za hipotekarnim kreditima u BiH se kreće oko 3,5 posto i na toj razini se drži posljednjih godina.

Inače, oni čine svega 20 posto ukupnih kredita i ne utiču puno na potražnju nekretnina, koje se kupuju za gotovinu iz domaćih ili vanjskih izvora.

Kreditni rejting u BiH se čak poboljšava, zahvaljujući brzom formiranju vlada. Koliko će inflacija uništiti kupovnu moć građana za kreditima tek treba vidjeti, ali je sigurno da će to biti značajno. Uticaj povećanja kamata je tek na drugom mjestu“, potcrtava Kutle.

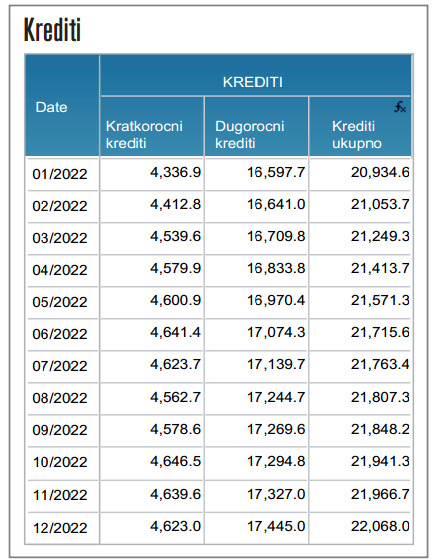

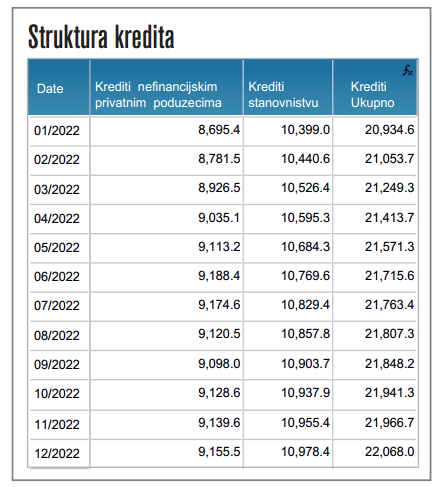

Inače, prema podacima Centralne banke BiH, ukupna vrijednost kredita kod domaćih komercijalnih banaka na kraju lanjskog decembra iznosila je 22,07 milijardi KM, za 1,14 milijardi KM više nego na početku prošle godine. Od tog iznosa, na stambene kredite, koji uglavnom čine hipotekarni portfolio banaka, odnosi se 2,52 milijarde KM.

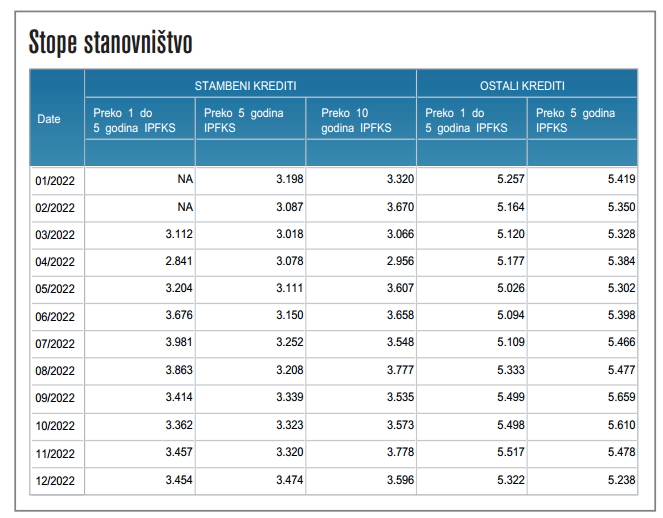

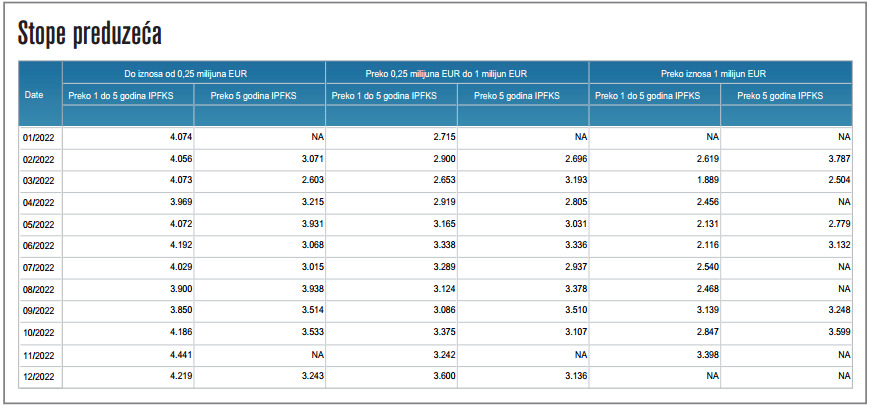

Kreditne kamatne stope za privredu su se kretale između 3,14 i 4,22 posto, a za stanovništvo od 3,45 do 5,32 posto, dok su kamate na depozite dosezale maksimalno 1,50 posto za preduzeća i 1,74 posto za stanovništvo.

Efikasne mjere

Za sada su se vrlo efikasnim u sprečavanju drastičnog poskupljenja bankarskih kredita u BiH pokazale sinhronizirane privremene mjere za ublažavanje rizika rasta kamatnih stopa, usvojene u septembru prošle godine.

Mjerama uvedenim s ciljem, kako je obrazloženo, “pravovremenog upravljanja kreditnim rizikom, formiranja dodatnih rezervi za očekivane kreditne gubitke i ublažavanja posljedica potencijalno značajnog porasta iznosa otplate duga“, bankama je nametnuta obaveza dodatnog izdvajanja sredstava za pokriće kreditnog rizika za svako povećanje kamate za postojeće i nove kredite veće od dva procentna boda.

{kind=link}