Piše Armin Zeba

Bosanskohercegovačke mikrokreditne organizacije (MKO) u prvih devet mjeseci 2023. ostvarile su ukupnu neto dobit od 64,41 milion konvertibilnih maraka, gotovo dvostruko veću u odnosu na 32,95 miliona KM iz istog prošlogodišnjeg perioda.

Ubrzan rast

Prema preliminarnim podacima Agencije za bankarstvo FBiH, neto dobit 14 mikrokreditnih organizacija u prva tri kvartala ove godine dostigla je 25,59 miliona KM, što je za 116,47 posto više u odnosu na isti lanjski period. Od ukupne sektorske dobiti, na mikrokreditne fondacije (MKF) odnosi se 22,22 miliona KM, a na mikrokreditna društva (MKD) 3,37 miliona KM.

Ukupna aktiva mikrokreditnog sektora FBiH na kraju trećeg kvartala iznosila je 804,20 miliona KM i bila je za 13,05 posto veća u odnosu na isti prošlogodišnji period. Ukupan kapital sektora, pak, povećan je za 8,53 posto, na 379,18 miliona KM.

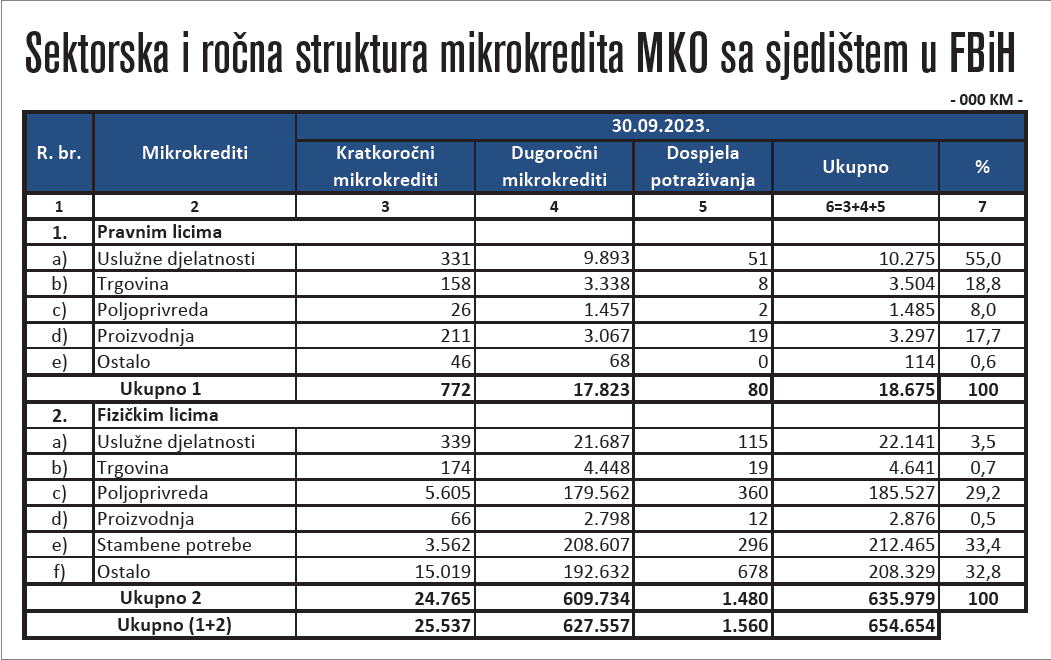

Vrijednost plasiranih mikrokredita iznosila je ukupno 654,65 miliona KM, od čega se na fizička lica odnosi 635,98 miliona KM, a na pravna 18,67 miliona KM. Među mikrokreditima datim pravnim licima, sa udjelom od 55 posto (10,27 miliona KM), dominiraju oni plasirani u uslužne djelatnosti, dok se većina pozajmica fizičkim licima odnosi na stambene potrebe (212,46 miliona KM ili 33,40 posto) i poljoprivredu (185,53 miliona KM ili 29,20 posto).

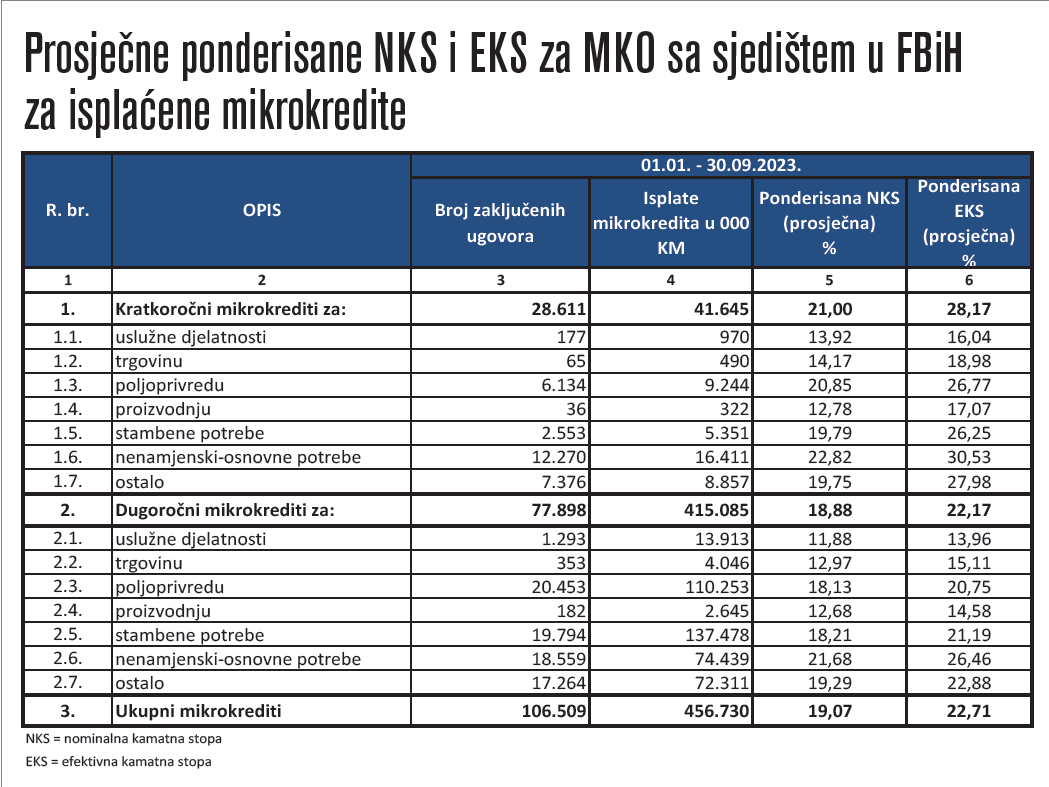

Ponderisana nominalna kamatna stopa prosječno je iznosila 19,07 posto (21 posto za kratkoročne i 18,08 posto za dugoročne kredite), a efektivna 22,71 posto (kratkoročni 28,17 posto, dugoročni 22,17 posto).

U Republici Srpskoj, gdje posluje 15 mikrokreditnih organizacija, sektorska neto dobit u prva tri ovogodišnja kvartala dosegnula je 38,82 miliona KM, za 84 posto više u odnosu na isti period 2022. godine. Prema preliminarnom kvartalnom izvještaju entitetske Agencije za bankarstvo, ukupna neto dobit mikrokreditnih društava iznosila je 38,73 miliona KM, a mikrokreditnih fondacija 89 miliona KM.

Ukupna aktiva mikrokreditnih organizacija sa sjedištem u RS na kraju trećeg kvartala iznosila je 608,84 miliona KM, uz godišnje povećanje od 12 posto, a ukupan kapital 186,77 miliona KM, za sedam posto više nego u istom lanjskom periodu.

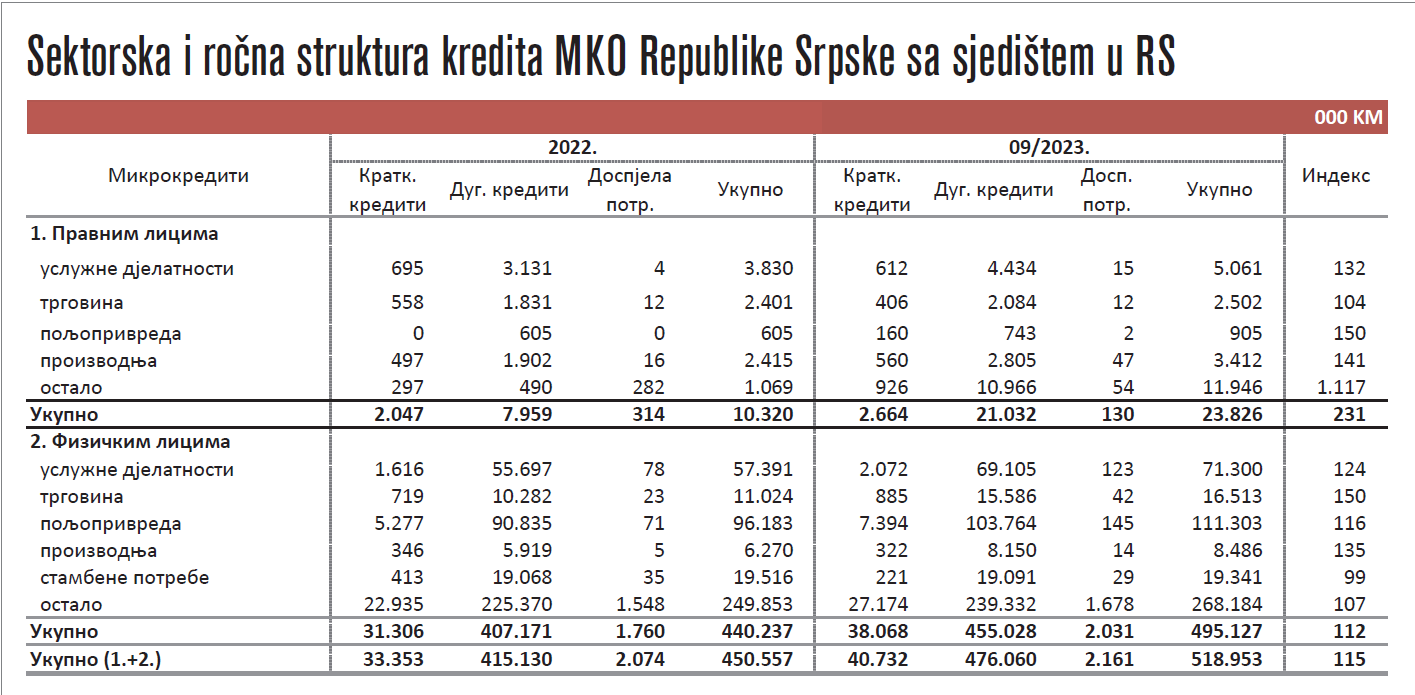

Ukupni mikrokrediti u RS iznosili su 215,32 miliona KM – 211,79 miliona KM za fizička i 3,53 miliona KM za pravna lica. Slično kao i u FBiH, u strukturi mikrokredita prema namjeni dominirali su oni dati fizičkim licima za poljoprivredu (70,40 miliona KM) i rješavanje stambenih potreba (67,93 miliona KM), odnosno, kada je riječ o pravnim licima, pozajmice plasirane u uslužne djelatnosti (2,23 miliona KM).

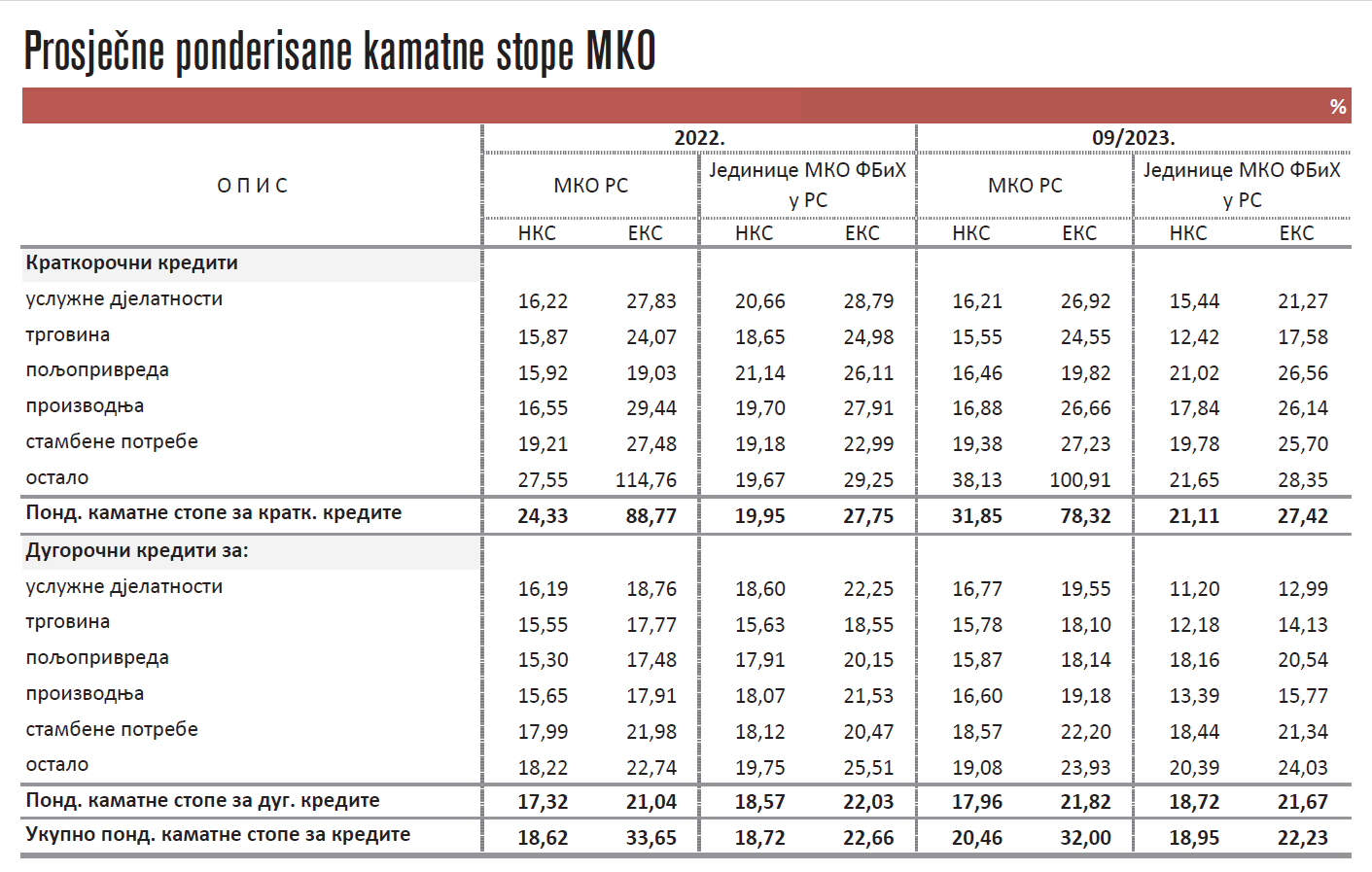

Prosječna ponderisana nominalna kamatna stopa u mikrokreditnom sektoru RS iznosila je 20,46 posto (31,85 posto za kratkoročne i 117,96 posto za dugoročne kredite), a efektivna 32 posto (kratkoročni 78,32 posto, dugoročni 21,82 posto).

Neto dobit mikrokreditnih organizacija iz FBiH dostigla je 25,59 miliona KM, za 116,47 posto više u odnosu na isti lanjski period, dok je dobit MKO sektora RS istovremeno povećana za 84 posto, na 38,82 miliona KM

Profit banaka

Iako su i bosanskohercegovačke komercijalne banke u posmatranom periodu ostvarile značajan rast dobiti, on je bio više nego duplo sporiji u poređenju sa mikrokreditnim sektorom. Naime, prema podacima entitetskih agencija za bankarstvo, ukupna devetomjesečna neto dobit domaćeg bankarskog sektora u prva tri kvartala 2023. premašila je 580 miliona KM, uz godišnji rast od 41,46 posto.

Prema podacima federalne Agencije za bankarstvo, komercijalne banke sa sjedištem u FBiH za prvih devet ovogodišnjih mjeseci ostvarile su neto dobit od 432,72 miliona KM, za 46,6 posto više u odnosu na isti period prošle godine.

Njihova ukupna aktiva na kraju trećeg kvartala iznosila je 28,60 milijardi KM, a kapital 3,55 milijardi KM. Dobit na prosječnu aktivu (ROAA) bila je 1,56 posto, a na prosječni ukupni kapital (ROAE) 12,69 posto.

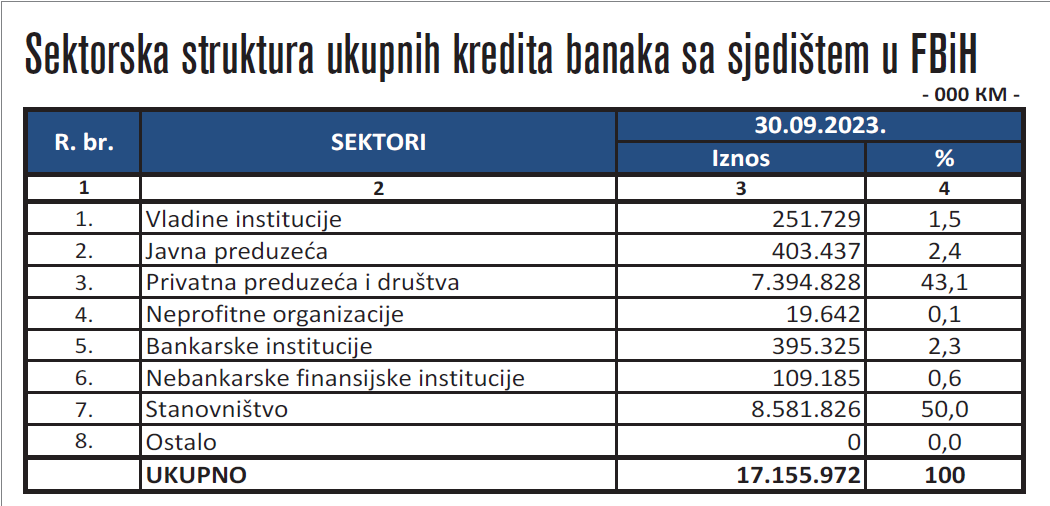

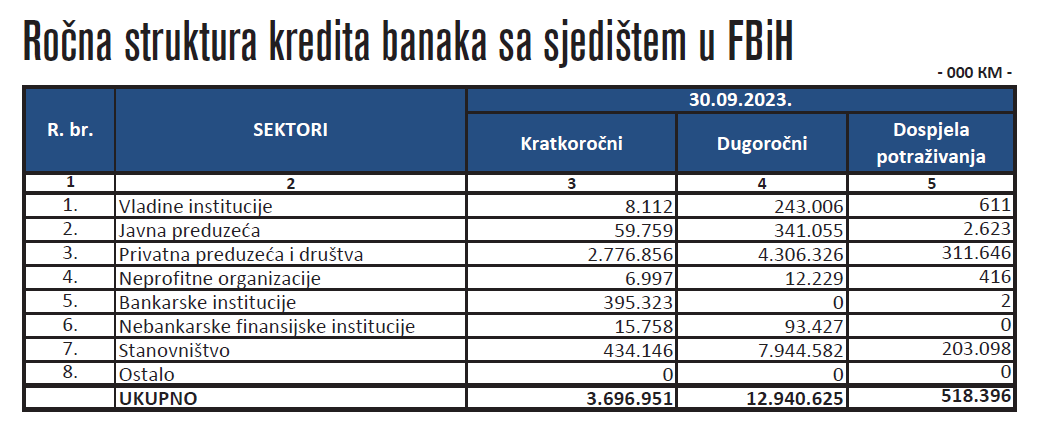

Ukupni aktivni krediti banaka u FBiH na kraju septembra vrijedili su 17,15 milijardi KM. Oko polovine tog iznosa (8,58 milijardi KM) čine krediti stanovništva, dok se 43,1 posto ili 7,39 milijardi odnosi na privatne kompanije. Prema namjeni, u strukturi kredita stanovništvu, sa vrijednošću od 6,77 milijardi KM, neprikosnoveni su oni za opću potrošnju, dok se u slučaju pravnih lica uglavnom radi o pozajmicama datim trgovcima (3,06 milijardi KM) i prerađivačima (2,07 milijardi KM). Prema ročnoj strukturi, prevladavaju dugoročni krediti, sa ukupnim iznosom od 12,94 milijarde KM, dok se na kratkoročne pozajmice odnosi 3,70 milijardi KM.

Prosječne ponderisane nominalne kamatne stope nа kredite banaka sа sjedištem u FBiH u periodu januar – septembar 2023. iznosile su 3,12 posto, a efektivne 3,64 posto, pri čemu se NKS kretao od 2,10 posto za kratkoročne do 4,48 posto za dugoročne kredite, a EKS od 2,32 do 5,40 posto.

Banke iz RS istovremeno su povećale dobit za oko 28 posto, na 147,30 miliona KM. Prema pokazateljima entitetske Agencije za bankarstvo, ukupna aktiva banaka iz RS na kraju devetomjesečnog perioda iznosila je 9,85 milijardi KM, dok je njihov kapital ukupno vrijedio 1,31 milijardu KM, tako da je ROAA bila dva posto, a ROAE 15,7 posto.

Ukupni aktivni krediti banaka sa sjedištem u RS na kraju posmatranog perioda iznosili su 5.93 milijardi KM, od čega se najveći dio odnosio na stanovništvo (2,99 milijardi KM ili 50,4 posto) i privatna preduzeća (2,04 milijarde KM ili 34,4 posto).

Prema namjeni, pak, kod stanovništva su dominirali nanamjenski krediti (1,79 milijardi KM), a kod pravnih lica krediti privatnim preduzećima (2,04 milijardi KM). Prosječne ponderisane kamatne stope iznosile su 5,83 (nominalna) i 6,93 posto (efektivna), s tim što se NKS kretao od 4,81 posto za kratkoročne do 6,09 posto za dugoročne kredite, a EKS od 5,74 do 6,23 posto.

Ukupna devetomjesečna neto dobit domaćeg bankarskog sektora u prva tri kvartala 2023. premašila je 580 miliona KM, uz godišnji rast od 41,46 posto

{kind=link}