Suprotno očekivanjima zasnovanim na njegovoj predizbornoj retorici i općenito radikalnim političkim stavovima, američki predsjednik Donald Trump, za razliku od gotovo svih svojih prethodnika u posljednjih sedamdesetak godina, još nije započeo nijedan rat. No, zato je izuzetno aktivan u ekonomskom ratovanju, gdje je, na nekoliko frontova i sa više različitih protivnika, pokrenuo ofanzivu koja mu, sudeći prema berzanskim i drugim relevantnim pokazateljima, za sada izuzetno dobro ide od ruke.

Najveća žrtva Trumpove ekonomske agresije na ostatak svijeta trenutno je Turska, čija je ionako poljuljana valuta, nakon zaoštravanja poličkih odnosa sa Sjedinjenim Američkim Državama koje je na ekonomskom polju kulminiralo američkim udvostručavanjem carina na turski aluminij i čelik (na 20, odnosno 50 posto), izgubivši oko 40 posto vrijednosti u odnosu na početak godine, pala na istorijski najniži kurs prema dolaru čija vrijednost je premašila šest lira.

Prelijevanje krize

Dok turske vlasti traže način da zaustave dalje tonjenje svoje valute i spriječe prerastanje finansijske krize u novu recesiju, pri čemu je jedna od najizvjesnijih opcija posezanje za kod nas uspješno primijenjenim sistemom valutnog odbora, na tržištima povezanim s Turskom strahuju od negativnih efekata sukoba na relaciji Vašington – Ankara na vlastite finansije i ekonomiju. Mada je Evropska centralna banka (ECB) poslala umirujuće signale i potvrdila da barem do idućeg ljeta neće mijenjati svoje važeće kamatne stope, time nije uspjela anulirati zabrinutost zbog pritiska na euro, koji je usljed izloženosti evropskih banaka dramatičnom padu lire, zasnovanom na visokom procentu turskih banaka i kompanija u svojim kreditnim portfolijima, skliznuo na najniži kurs prema dolaru u posljednih godinu dana.

Sistemom spojenih posuda, kada drhti euro, trese se i konvertibilna marka – no, na pitanje kako trenutno stoje stvari kada je riječ o turskoj liri i mogućim refleksijama njenog pada na BiH i konvertibilnu marku, odnosno u kojoj mjeri su opravdani strahovi da bi se, zbog zaduženosti turskih kompanija i banaka u evropskim bankama, kriza lire mogla “preliti“ na euro, a time i na KM, iz krovne bosanskohercegovačke finansijske institucije – Centralne banke BiH, decidno objašnjavaju da, barem s te strane, možemo apsolutno mirno spavati.

“S aspekta stabilnosti finansijskog sistema, Centralna banka BiH trenutno ne vidi razloge za zabrinutost.

Turska, zbog kreditnog rejtinga, nije jedna od zemalja iz investicionog spektra CBBiH, pa samim tim nema direktan uticaj na prinos od investiranja deviznih rezervi. Kako zemlja nije članica Evropske unije, niti Evropske monetarne unije, ne očekujemo ni značajne promjene, po ovom osnovu, u kreditnom rejtingu zemalja u koje možemo investirati devizne rezerve.

Takođe, ne očekujemo značajan uticaj na nominalni i realni efektivni kurs. Euro, a samim tim i konvertibilna marka, i dalje nominalno aprecira prema liri, ali je udio Turske u ukupnoj vanjskotrgovinskoj razmjeni BiH za prvih šest mjeseci svega 4,6 posto. Posljedično, i uticaj lire na realni efektivni kurs je znatno slabiji nego, recimo, uticaj razlike u inflaciji između BiH i eurozone ili zemalja regije“, objašnjavaju iz Centralne banke u izjavi za Business magazine, uz napomenu da ni bankarski sektor BiH “nije značajno podložan oscilacijama u vrijednosti turske lire“. Kako preciziraju iz CBBiH, “izvori sredstava u lirama u junu 2018. godine bili su zanemarivo mali čak i kod banke u većinskom turskom vlasništvu“, a prema podacima iz Centralnog registra kredita, u 2017. uopće nije bilo kredita domaćim sektorima u tuskim lirama.

“Iz Evropske centralne banke (ECB) je izjavljeno kako prate izloženost nekih velikih bankarskih grupacija ka Turskoj, uključujući i Unicredit grupaciju, ali da situaciju još uvijek ne smatraju zabrinjavajućom.

U okviru Unicredit grupacije, turska Yapi Credi Bank čini nešto ispod 10 posto ukupne aktive i, prema konsolidovanom polugodišnjem izvještaju Grupacije za 2018. godinu, nisu snažniji pritisci na profitabilnost i kvalitet aktive usljed slabljenja vrijednosti lire.

Konačno, nije vjerovatno da bi Unicredit grupacija značajno smanjila izloženost ka zemljama u kojima posluje profitabilno, a čiji finansijski sistemi nisu znatno povezani sa turskim, čak i ako bi vremenom došlo do pogoršanja u poslovanju Yapi Credi Bank“, naglašavaju iz Centralne banke.

Dakle, stabilnost bh. valute i domaćeg bankarskog sistema za sada su neupitni u kontekstu krize turske lire. No, kada je riječ o kompanijama iz BiH koje direktno posluju sa turskim partnerima, situacija ni izbliza nije tako izvjesna – naprotiv, ukoliko kriza potraje, neki od njih bi mogli platiti veliku cijenu pada lire, a neki, pak, na njoj dobro profitirati..

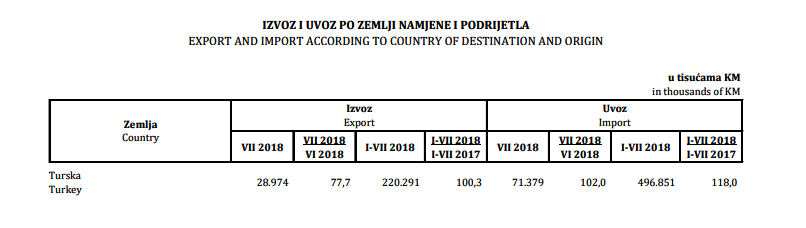

“Bosna i Hercegovina u periodu januar – juli 2018. godine ostvarila je ukupan izvoz u Tursku vrijedan 220,51 milion KM te uvećan za 0,2 posto u odnosu na isti period prethodne godine.

Teoretski, deprecijacija lire prema dolaru pojeftinjuje turske proizvode prema inostranstvu, što bi moglo dovesti do rasta izvoza i, s druge strane, poskupljuje uvoz u Tursku, što će vjerovatno dovesti do preferiranja domaćih proizvoda.

Zabrinutost bh. izvoznika oko deprecijacije lire je opravdana, posebno izvoznika ulja i brašna, dok su izvoznici goveđeg mesa u dosta povoljnijem položaju jer BiH je sklopila taj aranžman u euro valuti. Informacije radi, izvoz goveđeg mesa u navedenom periodu iznosio je više od 30 miliona KM, brašna od pšenice 5,5 miliona KM, ulja od repice 2,12 miliona KM…

S druge strane, turska roba postaje jeftinija te bi naši uvoznici mogli profitirati ukoliko ostave istu maržu na sada jeftinije proizvode“, potcrtava u izjavi za naš magazin Belma Hasić, projekt menadžer u Sektoru za makroekonomski sistem Vanjskotrgovinske komore BiH.

Uz upozorenje da bi eventualno produbljavanje finansijske krize u Tuskoj moglo dodatno umanjiti priliv investicija iz te zemlje u BiH, Hasić procjenjuje da će tako negativan razvoj situacije ipak biti izbjegnuta i da će mjere koje poduzimaju turske vlasti s ciljem prevazilaženje krize dati željeni efekat.

Ugrožene investicije

“Turski ekonomski problemi su dugo vremena nastajali (uz geopolitičke krize) i povezani su sa prikrivenom slabošću svjetske ekonomije koja je posljedica finansijske krize iz 2008. godine.

Značajan dio novca koji je upumpan u svjetsku ekonomiju otišao je u Tursku. Kao jedan od glavnih korisnika ovog jeftinog novca, Turska sada ima mnogo dugova sa dolarskom denominacijom te su i turske banke u nepovoljnom položaju. Ukoliko potraju problemi sa lirom (politički napad na tursku liru), a što je važno za BiH i region, između ostalog bi se i turske investicije mogle smanjiti..

Prognoze svjetskih ekonomski stručnjaka za buduća događanja oko turske lire su podložne neizvjesnosti, jer zavise od politike, većih finansijskih opterećenja u privatnom sektoru, geopolitičkih tenzija, potencijalnih odljeva kapitala itd. Centralna banka Turske povećala je osnovnu kamatnu stopu na 24 posto, mnogo više nego se očekivalo, što je jedan od mehanizama za obuzdavanje inflacije i podržavanje lire u ovom slučaju, što svakako podržava Međunarodni monetarni fond (MMF), a rezultat bi trebao biti ekonomski rast Turske“, zaključuje Hasić.

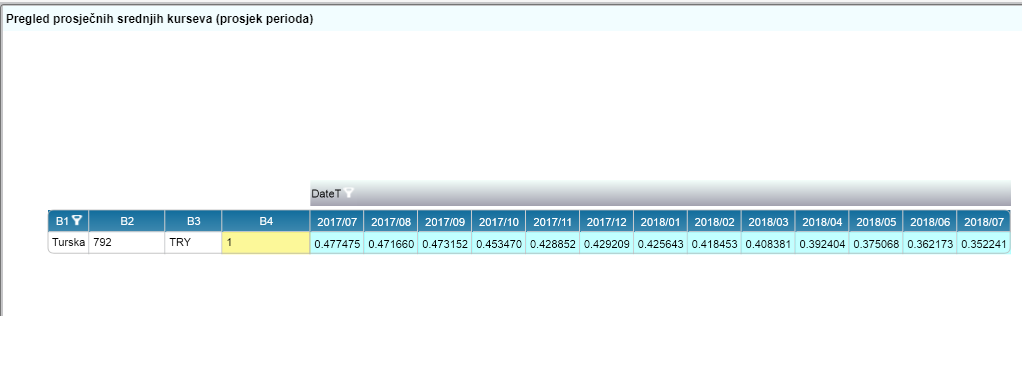

Inače, prema podacima Agencije za statistiku BiH, uz simboličan rast bh. izvoza u Tursku na koji ukazuje Hasić, u prvih sedam mjeseci ove godine u našu zemlju uvezeno je turskih proizvoda ukupne vrijednosti 496,85 miliona KM, za 18 posto veće nego u istom lanjskom periodu. Što se, pak, tiče turskih direktnih investicija u BiH, one su svakako godinama na silaznoj putanji – u 2015. iznosile su 56,1 milion KM, godinu kasnije 31,5 miliona KM, lani 1,1 milion KM, a u prvom kvartalu 2017. tek 0,1 milion KM. Odnos turske i bh. valute od jula 2017. do istog mjeseca ove godine, promijenio se od 0,48 do 0,35 KM za jednu tursku liru. Mada se ni pojedinačno ni zbirno ne mogu doživljavati kao egzaktan pokazatelj, navedeni indikatori poprilično jasno ukazuju na smjerove raspleta krize turske lire u kontekstu efekata na bh. finansijski sistem i ekonomiju…

{kind=link}