")

MKO sektor FBiH

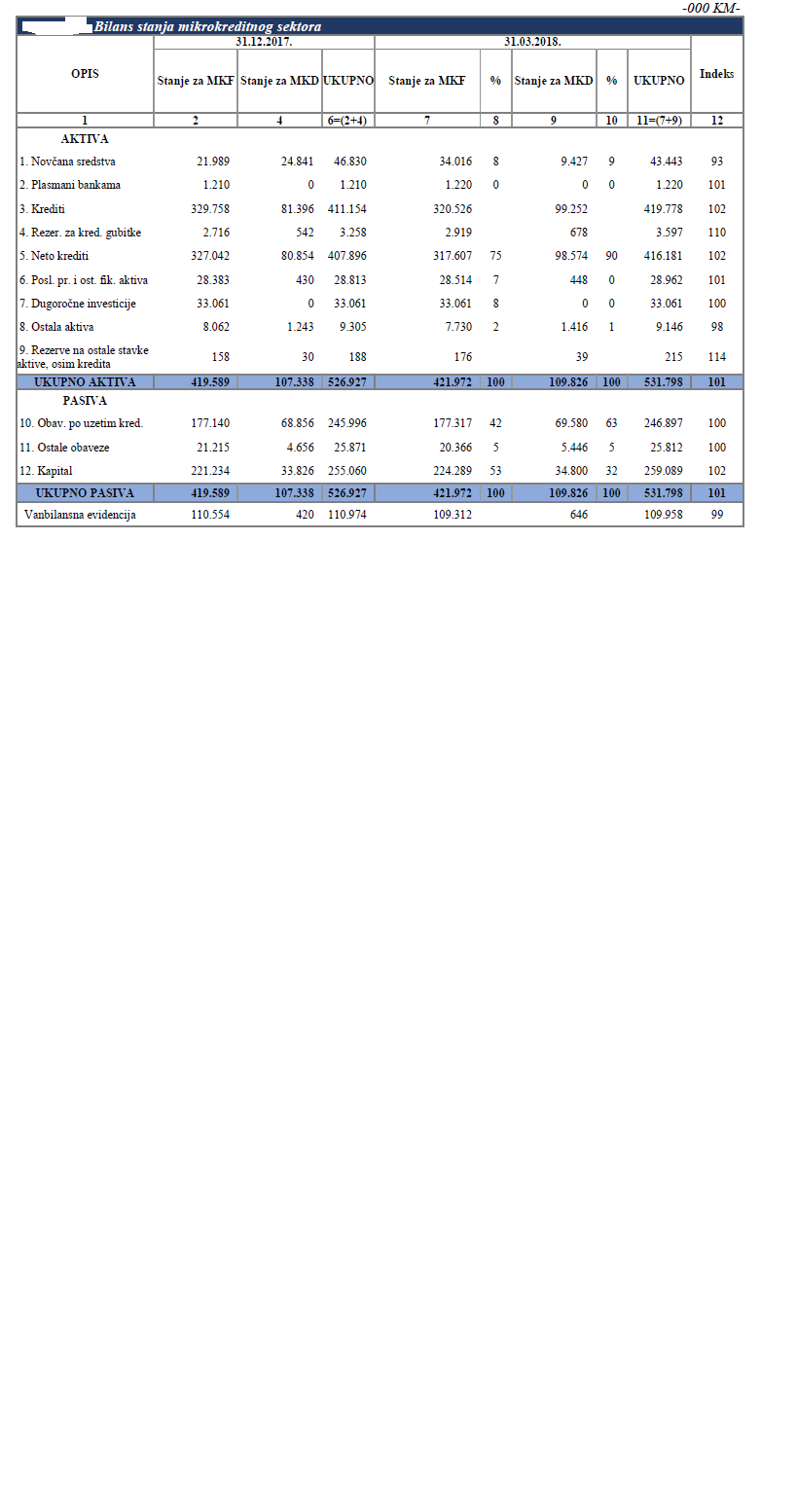

U Federaciji BiH sjedište ima 12 mikrokreditnih organizacija. Prema posljednjem izvještaju Agencije za bankarstvo FBiH, aktiva mikrokreditnog sektora većeg bh. entiteta iznosi 531,8 miliona KM i za 4,9 miliona KM ili jedan posto veća je u odnosu na stanje s kraja prošle godine. U prvom ovogodišnjem kvartalu rast aktive zabilježilo je sedam mikrokreditnih organizacija, dok su ih četiri doživjele pad, a jedna je zadržala približno isti nivo aktive.

U strukturi aktive mikrokreditnih organizacija sa sjedištem u FBiH, novčana sredstva iznose 43,4 miliona KM i manja su za 3,4 miliona KM ili sedam posto u odnosu na kraj prošle godine.

Neto mikrokrediti, odnosno bruto mikrokrediti umanjeni za RKG (rezerve za kreditne gubitke – 3,6 miliona KM) iznose 416,2 miliona KM ili 78 posto ukupne aktive i veći su za 8,3 miliona KM ili dva posto u odnosu na 31. decembar 2017. godine.

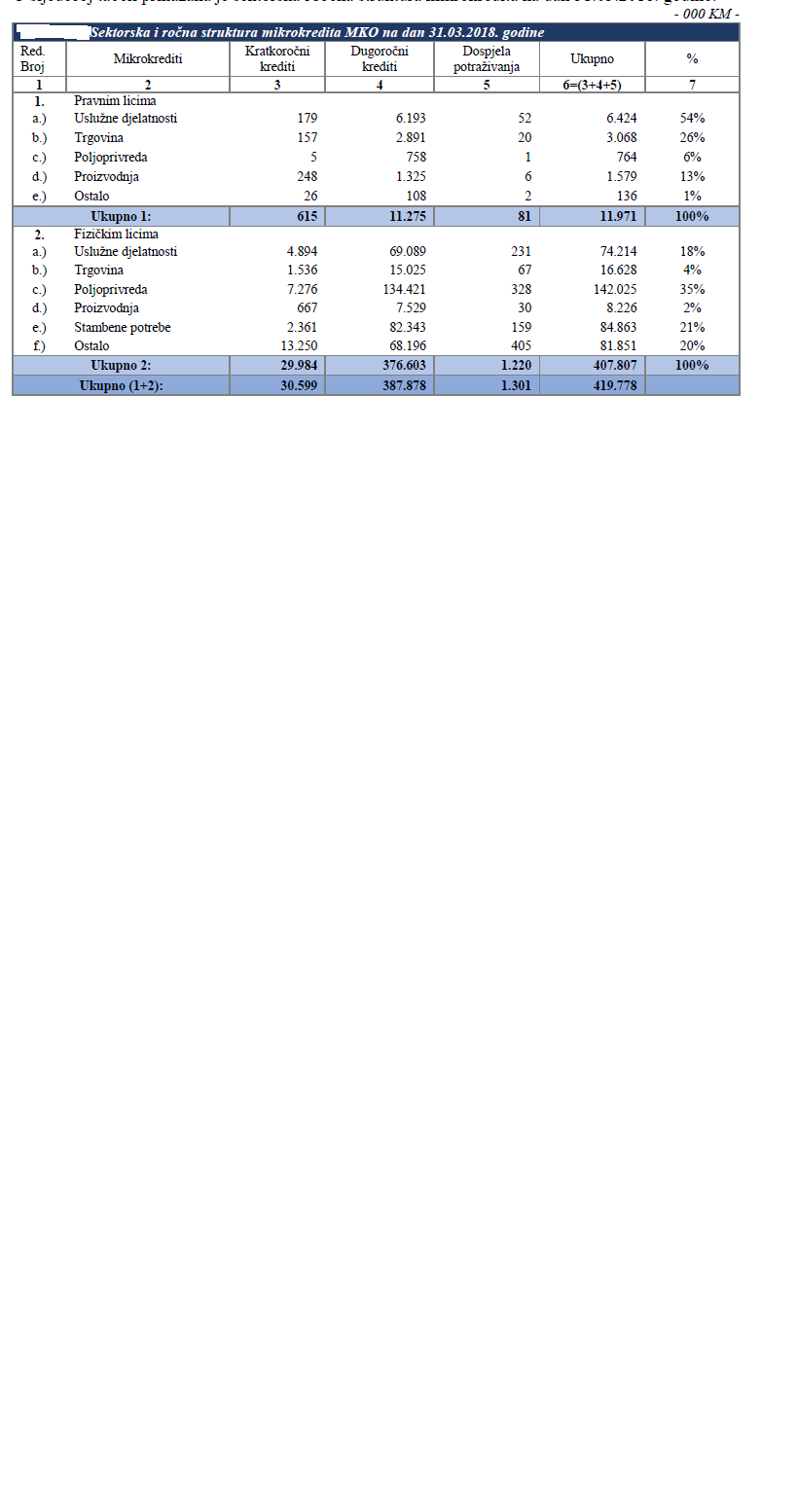

Zaključno sa 31. martom 2018. godine, mikrokreditne organizacije u FBiH imale su 160.422 aktivne kreditne partije, što je za 4.510 kreditnih partija ili tri posto više u odnosu na kraj prethodne godine.

Prosječan iznos mikrokredita na nivou sektora bio je 2.617 KM. Od ukupnog iznosa mikrokredita, 12 miliona KM ili tri posto plasirano je pravnim, a 407,8 miliona KM ili 97 posto fizičkim licima. Na kratkoročne kredite odnosi se 31,9 miliona KM ili osam posto, a na dugoročne 387,9 miliona KM ili 92 posto. Dospjela nenaplaćena potraživanja ukupno iznose 1,3 miliona KM i gotovo u cijelosti se odnose na kredite date fizičkim licima.

Prema granskoj strukturi, najveći iznos od ukupnog iznosa mikrokredita datih pravnim licima plasiran je za uslužne djelatnosti (6,4 miliona KM ili 54 posto) i trgovinu (3,1 milion KM ili 26 posto). Za proizvodnju je dato 1,6 miliona KM ili 13 posto od ukupnog iznosa mikrokredita datih pravnim licima, dok je za poljoprivredu dato 0,8 miliona KM ili šest posto).

Od ukupnih mikrokredita datih fizičkim licima, najveće učešće imaju oni odobreni za poljoprivredu, koji iznose 142,8 miliona KM ili 34 posto.

“Ukoliko se posmatra sektorska struktura i ročna struktura mikrokredita, može se zaključiti da se mikrokrediti većim dijelom odnose na dugoročne mikrokredite odobrene fizičkim licima, iz čega proizilazi da se mikrokrediti u najvećem broju slučajeva odobravaju licima koja nemaju pristup tradicionalnim izvorima finansiranja, kako zbog rizičnosti posla kojeg obavljaju, tako i zbog nedostatka adekvatnih kolaterala“, napominje se u izvještaju Agencije za bankarstvo FBiH.

U odnosu na kraj prethodne godine, procenat ukupnih mikrokredita koji se daju po svim mikrokreditnim proizvodima u porastu je od dva do šest posto, izuzimajući mikrokredite za trgovinu koji su u padu za tri posto.

Kada je riječ o nekvalitetnim mikrokreditima, 2,2 posto mikrokredita ima kašnjenje u otplati do 180 dana. Ukupan iznos dospjelih kamata po aktivnim mikrokreditima koji imaju kašnjenje u otplati duže od 180 dana iznosi 200 hiljada KM. Ukupan iznos obračunatih rezervi po svim osnovama je 3,8 miliona KM i za 11 posto je veći u odnosu na kraj prošle godine, što, kako se napominje u izvještaju, ukazuje da je došlo do blagog pogoršanja kvaliteta aktive.

U strukturi pasive federalnog mikrokreditnog sektora, pak, obaveze po uzetim kreditima iznose 246,9 miliona KM ili 46 posto ukupne pasive, što je otprilike na istom nivou kao i na kraju 2017. godine. Od ukupnih obaveza po uzetim mikrokreditima, dugoročni mikrokrediti iznose 140,6 milion KM ili 57 posto, a kratkoročni 106,3 miliona KM ili 43 posto.

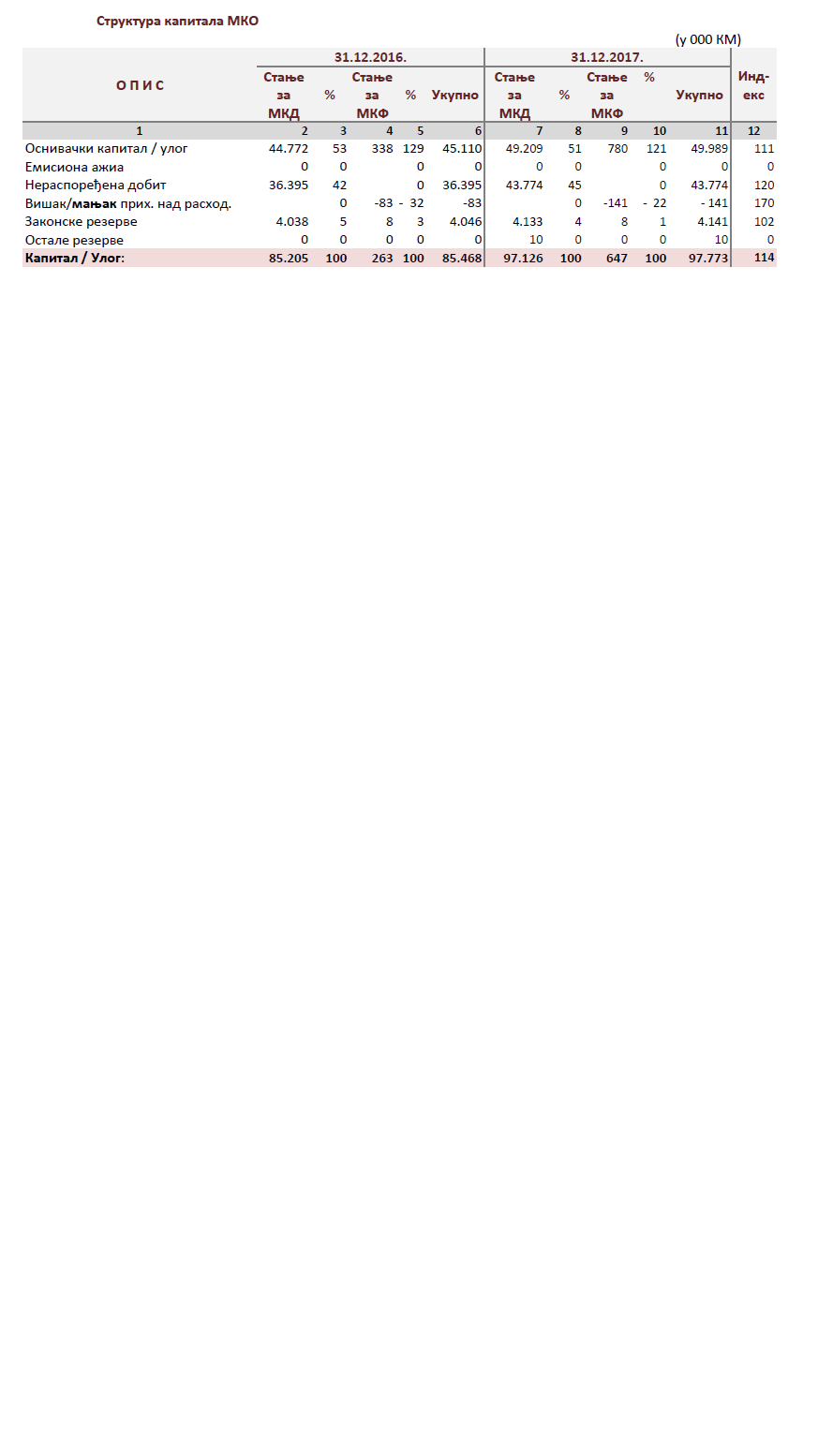

Ukupan kapital mikrokreditnog sektora iznosi 259,1 milion KM i veći je za četiri miliona KM ili dva posto u odnosu na kraj 2017. godine.

U strukturi kapitala najznačajnija stavka je višak prihoda nad rashodima, koji iznosi 172,9 miliona KM te čini 77 posto ukupnog kapitala, a veći je za 3,1 milion KM ili dva posto u odnosu na kraj prethodne godine.

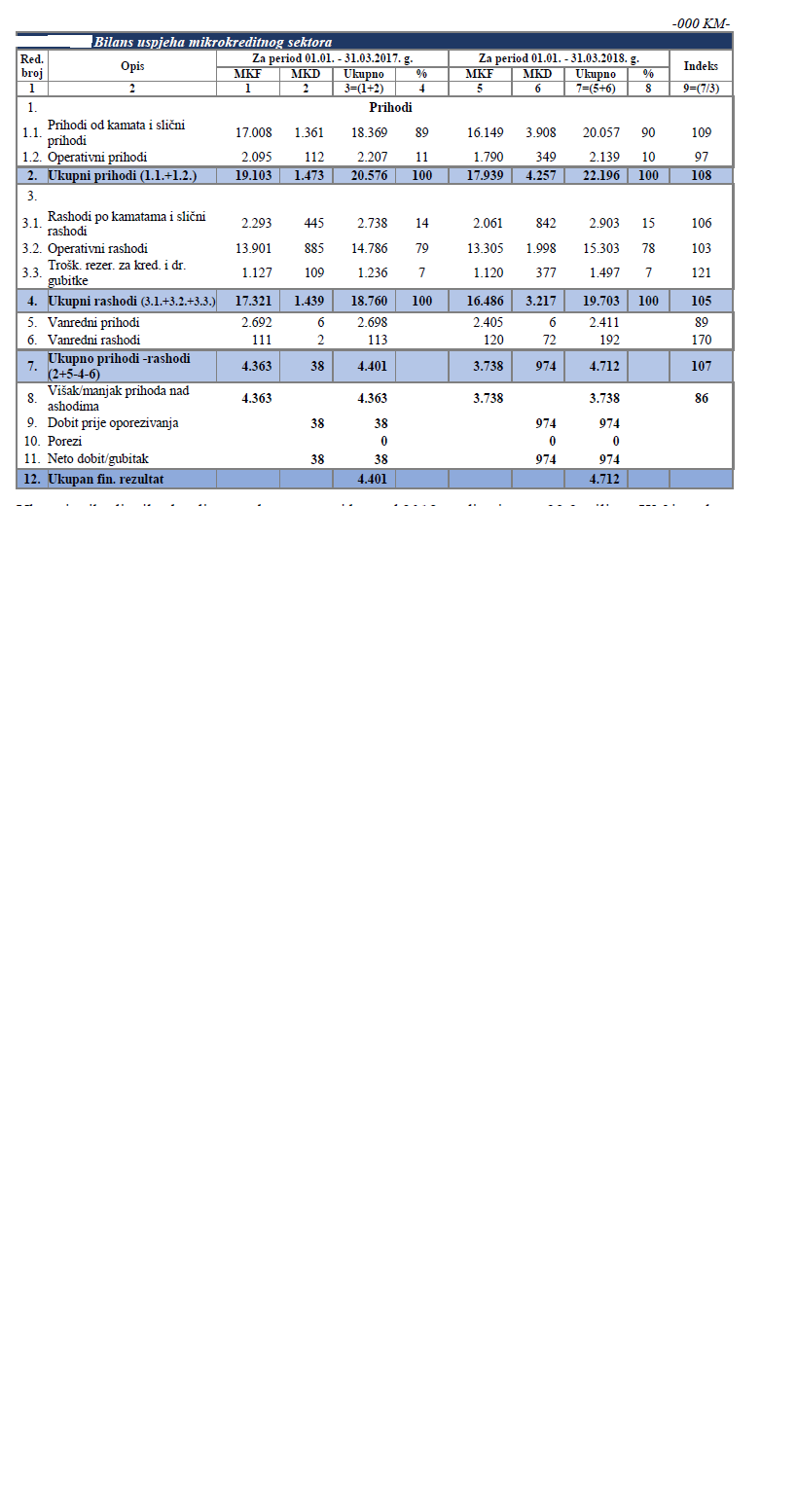

U prvom kvartalu 2018. na nivou mikrokreditnog sektora u FBiH ostvaren je pozitivan finansijski rezultat u iznosu od 4,7 miliona KM, što je za 311 hiljada KM ili sedam posto više u odnosu na isti period prethodne godine.

Ukupni prihodi sektora za prvi kvartal iznose 22,2 miliona KM i u odnosu na isti lanjski period veći su za 1,6 miliona KM ili osam posto. Najveći dio prihoda odnosi se na prihode od kamata, koji iznose 20,1 milion KM (90 posto) i u odnosu na prvi kvartal prošle veći su za 1,7 miliona KM ili devet posto, dok operativni prihodi iznose 2,1 milion KM (10 posto) i u odnosu na isti period 2017. manji su za 100 hiljada KM, odnosno za tri posto.

Ukupni rashodi iznose 19,7 miliona KM. U odnosu na isti period prethodne godine veći su za 900 hiljada KM ili pet posto. U strukturi rashoda, 2,9 miliona KM ili 15 posto odnosi se na rashode po kamatama na uzete mikrokredite i veći su za 200 hiljada KM ili šest posto u odnosu na isti period prethodne godine. Operativni rashodi iznose 15,3 miliona KM (78 posto) i u odnosu na isti period 2017. veći su za pola miliona KM ili tri posto, dok troškovi rezervisanja za kreditne i druge gubitke iznose 1,5 miliona KM i u odnosu na isti period prethodne godine veći su za 21 posto.

Mikrokreditori iz RS

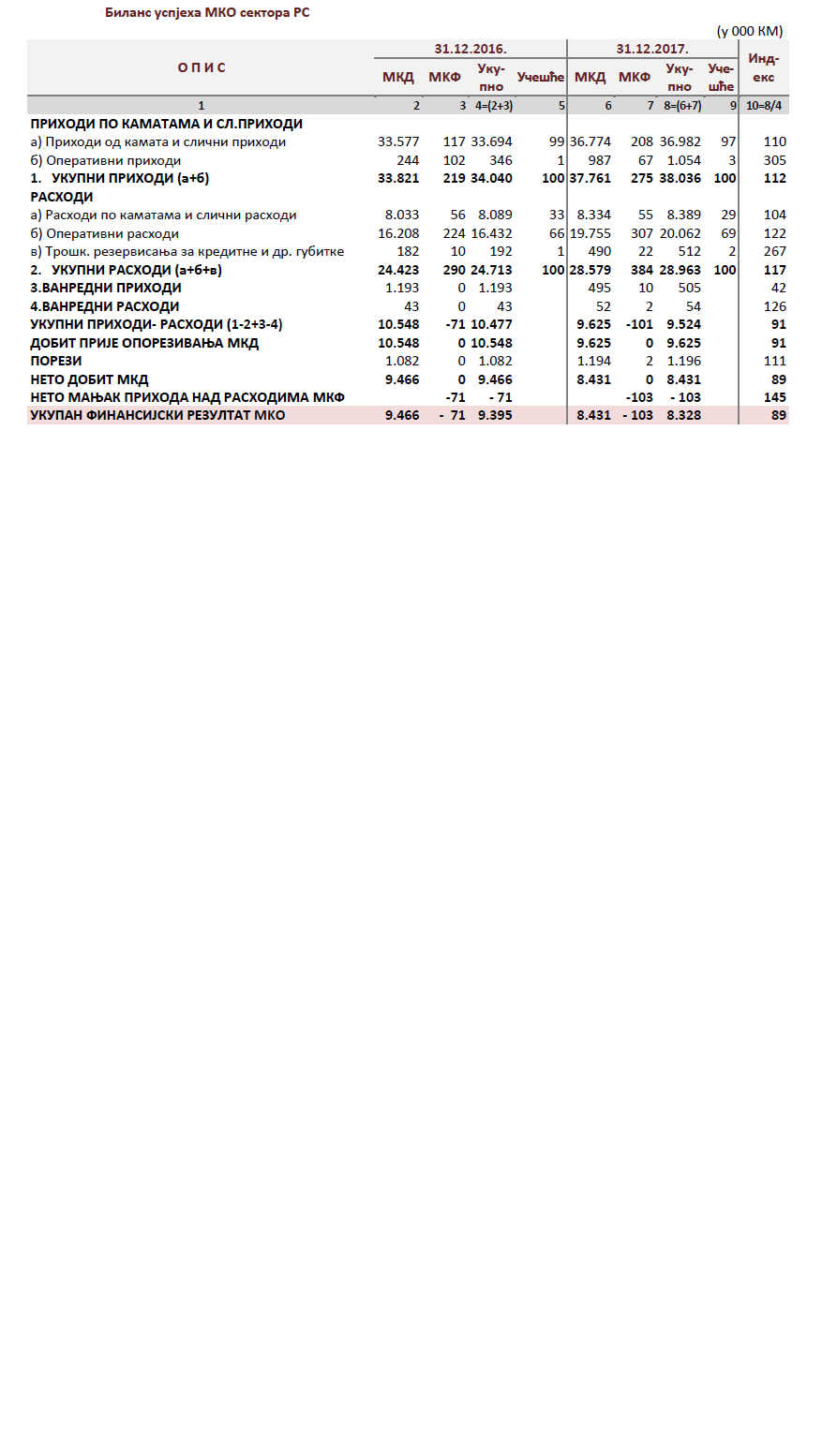

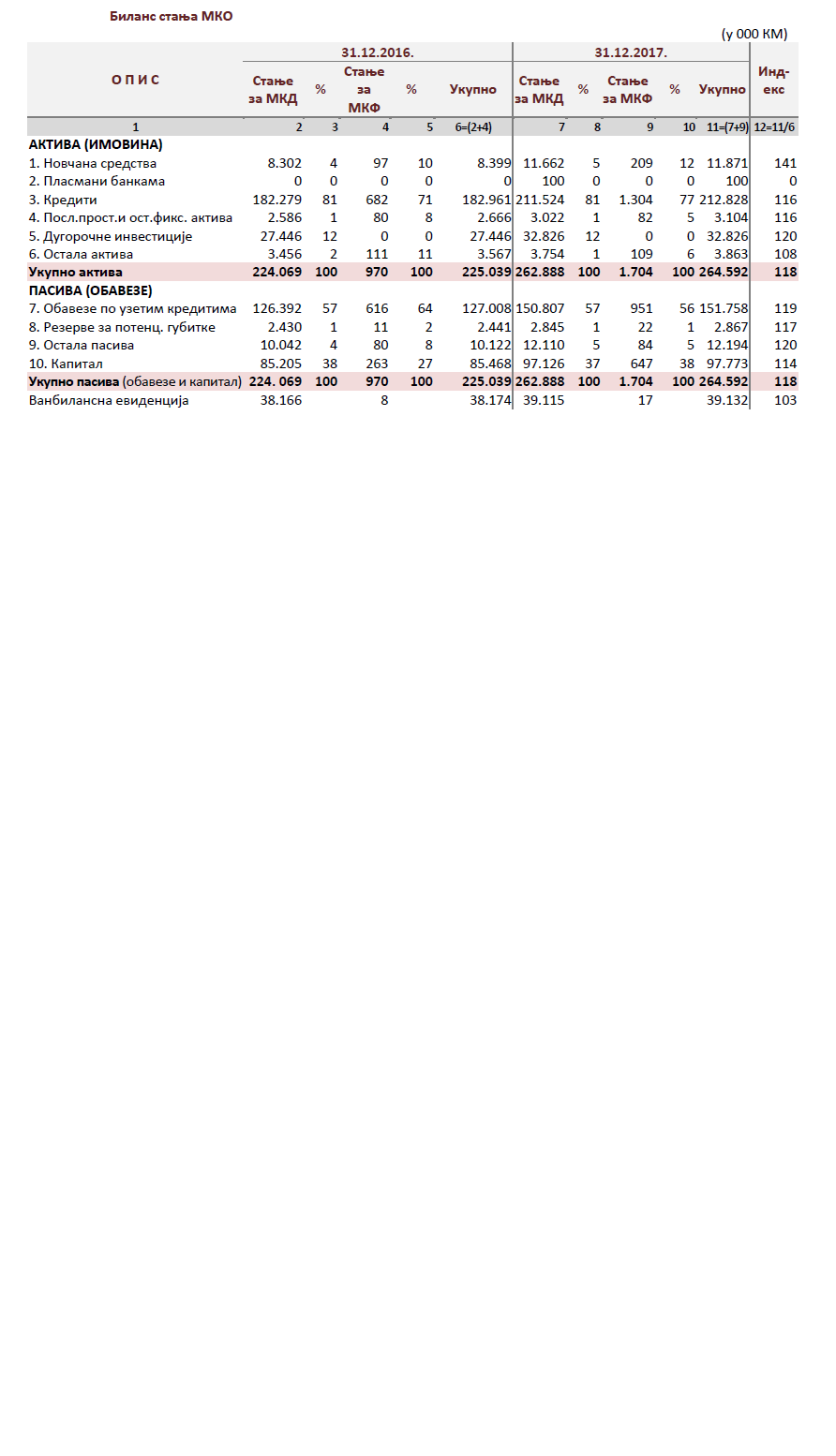

Mikrokreditni sektor Republike Srpske, koji čini ukupno 13 mikrokreditnih organizacija, prošlu godinu završio je na bilansnom nivou od 264,6 miliona KM, za 18 posto ili 39,6 miliona KM većim u na kraj 2016. godine.

Prema posljednjem izvještaju Agencije za bankarstvo RS, u strukturi aktive mikrokreditnih organizacija tog entiteta na novčana sredstva odnosi se 11,9 miliona KM ili pet posto, uz godišnji rast od 41 posto.

Kreditne aktivnosti mikrokreditnog sektora RS rezultirale su godišnjim rastom kredita za 16 posto ili 29,8 miliona KM, na 212,8 miliona KM, što čini 80 posto ukupne aktive.

U strukturi pasive, obaveze po uzetim kreditima kao osnovni izvor finansiranja, iznose 151,8 miliona KM, sa učešćem od 57 posto u ukupnoj pasivi, i veće su za 24,8 miliona KM ili za 19 posto u odnosu na stanje krajem 2016. godine.

Obaveze po uzetim kreditima mikrokreditnih organizacija u RS uglavnom čine dugoročni krediti, koji iznose 143,9 miliona KM ili 95 posto ukupnih kreditnih obaveza i veći su za 19,4 miliona KM ili za 16 posto u odnosu na godinu ranije. Obaveze po uzetim kratkoročnim kreditima na kraju 2017. iznosile su 7,9 miliona KM (pet posto), za 5,4 miliona KM ili 217 posto više u odnosu na kraj 2016. godine.

U ukupnim obavezama po uzetim kreditima najznačajniji kreditori mikrokreditnog sektora RS su ResponsAbility Luksemburg (17 posto), EFSE Holandija (13 posto) i domaće banke (17 posto).

Rezerve za potencijalne gubitke ukupno iznose 2,9 miliona KM i veće su za 17 posto u odnosu na stanje krajem 2016. godine.

Ukupni kapital sektora iznosi 97,8 miliona KM i veći je za 12,3 miliona KM ili 14 posto u odnosu na 31. decembar 2016. godine

Značajan izvor kapitala je neraspoređena dobit mikrokreditnih društava, koja ukupno iznosi 43,8 miliona KM ili 45 posto ukupnog kapitala mikrokreditnih organizacija u RS i veća je za 7,4 miliona KM ili 20 posto u odnosu na kraj 2016. godine.

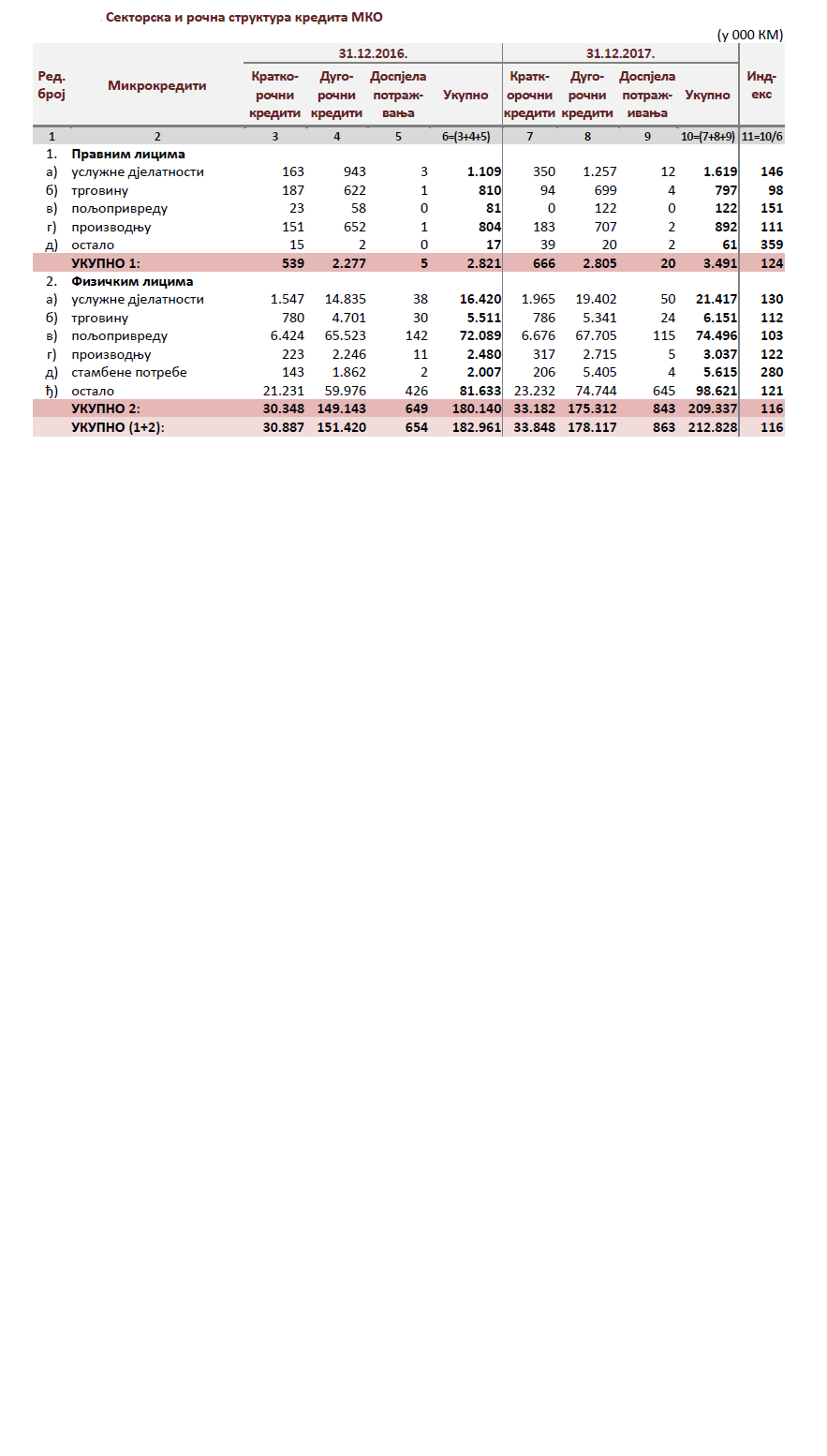

Ukupni krediti sektora zaključno sa 31. decembrom 2017. godine iznose 212,8 miliona KM i veći su za 29,8 miliona KM ili 16 posto na godišnjem nivou. Neto krediti iznose 211,1 milion KM i bilježe rast po stopi od 16 posto.

Prema ročnoj strukturi dominantno je učešće dugoročnih kredita (84 posto) u iznosu od 178,1 miliona KM, dok prema sektorskoj strukturi krediti pravnim licima iznose 3,5 miliona KM (1,64 posto), sa stopom rasta od 24 posto, a plasirani fizičkim licima (uključujući male preduzetnike) 209,3 miliona KM (98,36 posto), sa stopom rasta od 16 posto.

Od ukupno plasiranih kredita, na poljoprivredu se odnosi 74,7 miliona KM, na uslužne djelatnosti 23 miliona KM, na trgovinu 6,9 miliona KM, na proizvodnju 3,9 miliona KM, na stambene potrebe 5,6 miliona KM, a na finansiranje opće potrošnje fizičkih lica 98,7 miliona KM ili 46 posto ukupnih kredita, sa rastom od 21 posto.

Krediti bez kašnjenja iznose 206,9 miliona KM (97,2 posto), dok se najveći iznos kredita u kašnjenju odnosi na one sa kašnjenjem u otplati do 30 dana – od 4,3 miliona KM (dva posto ukupnih kredita).

Kada je riječ o strukturi bilansa uspjeha mikrokreditnog sektora RS, osnovni prihodi mikrokreditnih organizacij su prihodi od kamata i iznose 37 miliona KM (97 posto), sa stopom rasta od 10 posto.

Ukupni rashodi iznosili su 29 miliona KM, sa godišnjim rastom od 17 posto. Operativni rashodi iznosili su 20,1 milion KM ili 69 posto ukupnih rashoda i veći su za 22 posto u odnosu na stanje na dan 31. decembar 2016. godine.

Troškovi rezervisanja za kreditne i druge gubitke iznose 500 hiljada KM, uz godišnji rat od 167 posto.

Na nivou mikrokreditnog sektora RS lani je ostvaren pozitivan finansijski rezultat u iznosu od 8,3 miliona KM, za oko 11 posto manje u odnosu na 9,4 miliona iz 2016. godine.

{kind=link}